La economía sufre un parón a nivel mundial. En este contexto, saber lo que piensan los consumidores sobre algunas tendencias, como el predominio de la tarjeta sobre el dinero en efectivo, es esencial para marcas de cualquier tipo.

En este informe, hemos realizado dos investigaciones paralelas con el mismo objetivo: permitir a las marcas ir un paso por delante conociendo qué piensan los consumidores en este momento crítico de la Historia.

- Por un lado, hemos realizado 1013 encuestas a través del móvil a usuarios de este país sobre cuestiones como la banca online o la posibilidad de un sistema sin dinero en efectivo.

- Por otro lado, hemos analizado más de 50 000 menciones en redes sociales (del 1 de marzo al 22 de abril) para ayudar a los principales bancos españoles a entender cómo se están mencionando sus marcas en relación con un tema de crisis: el Covid-19.

1. Encuestas a través del móvil

Las encuestas móviles que hemos realizado a través de Qriously (muestra de 1013 en España e inclusión de datos de otros 5 países) nos han servido para determinar estas cuestiones:

- Cómo es el uso actual de la banca online.

- ¿Están los consumidores preparados para un sistema sin efectivo en España?

- Razones por las que la gente cambia de banco.

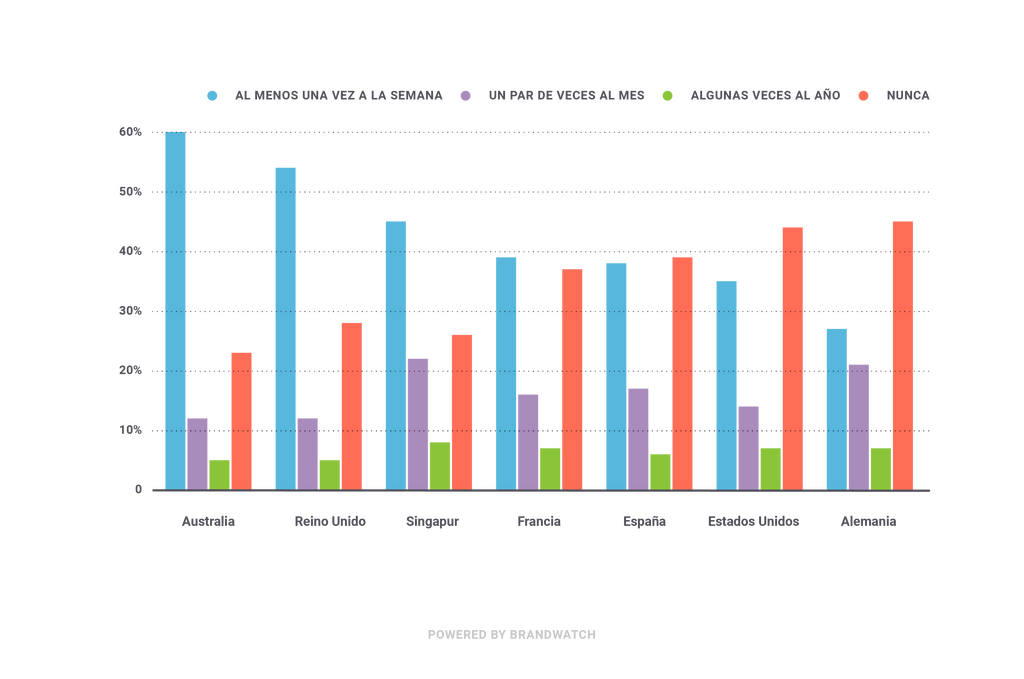

1. Cómo es el uso actual de la banca online

Los encuestados en España se han mostrado, en general, un poco más reticentes a la banca móvil u online en comparación con otros lugares como Australia, Reino Unido, Singapur y Francia.

El 39% de los encuestados españoles han confesado no usar la banca online “nunca”.

El 25%, según los datos de las encuestas analizadas, han dicho usarla “todos los días” y un 13%, “una vez a la semana”.

¿Un problema generacional?

Para aportar un poco de contexto, el 22% de los encuestados en España tienen 65 años o más; un 40%, entre 35 y 54.

Puede ser una explicación a que los resultados de la encuesta hayan sido ciertamente un poco más conservadores.

Filtrando por edades en Qriously, hemos descubierto que el grupo que más usa banca móvil es el de 25 a 35 años.

La seguridad, una de las principales preocupaciones

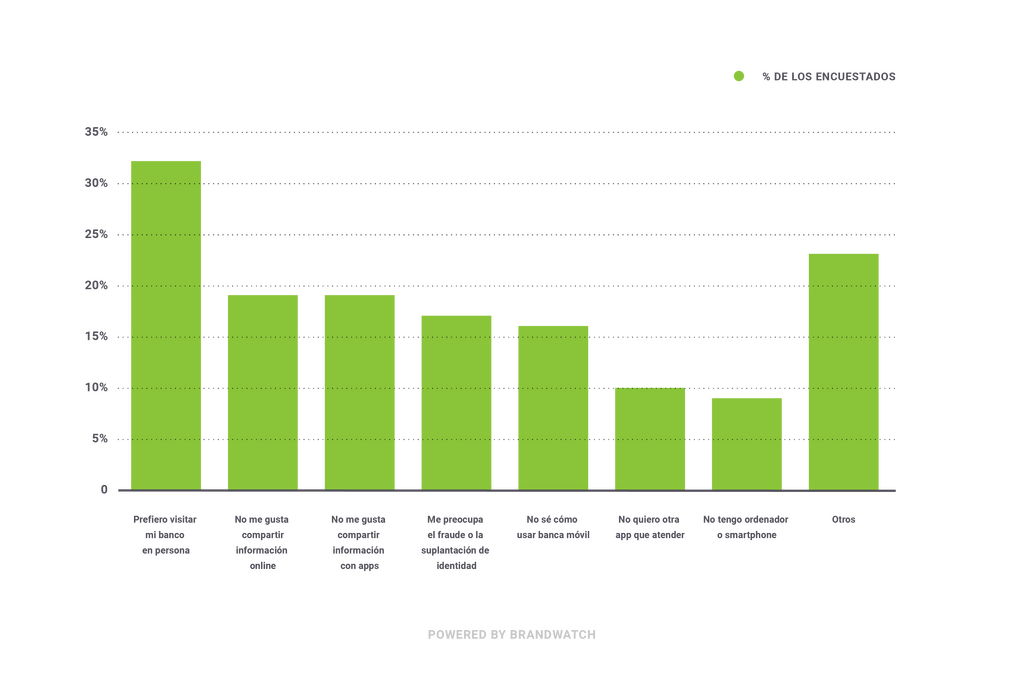

Algunas de las principales razones que han esgrimido los encuestados para no recurrir a este servicio online son, por orden:

- La preferencia de visitar el banco en persona.

- La preocupación por compartir información personal online.

- El temor al fraude o el robo de identidad.

Un 16% ha asegurado que las razones por las que no usa banca móvil se deben básicamente a un problema de desconocimiento.

Un buen insight, probablemente, para que las empresas financieras inviertan más tiempo en prestar asesoría y formación o en crear contenidos o herramientas que faciliten este aprendizaje.

La percepción de las entidades financieras -tanto físicas como online– es en general de seguridad.

El 46% de los encuestados han considerado que el banco tradicional es “seguro”, mientras que el 37% han dicho igualmente que una opción de banca digital es “segura”.

¿Para qué utilizan los usuarios banca tradicional y para qué banca online?

En esta pregunta no hemos encontrado grandes diferencias.

La principal finalidad que dan los usuarios a la banca tradicional (un 47% han elegido esta opción) ha sido para “pagar facturas”.

El 44% de los usuarios de banca online han elegido como prioritaria esta misma opción.

En la segunda opción sí hay una diferencia: mientras que la siguiente mayor utilidad en el caso de los bancos tradicionales ha sido “para recibir el salario” (45%), en el caso de la banca online se ha situado en segunda posición la respuesta “para pagar comestibles y productos de casa” (un 33%).

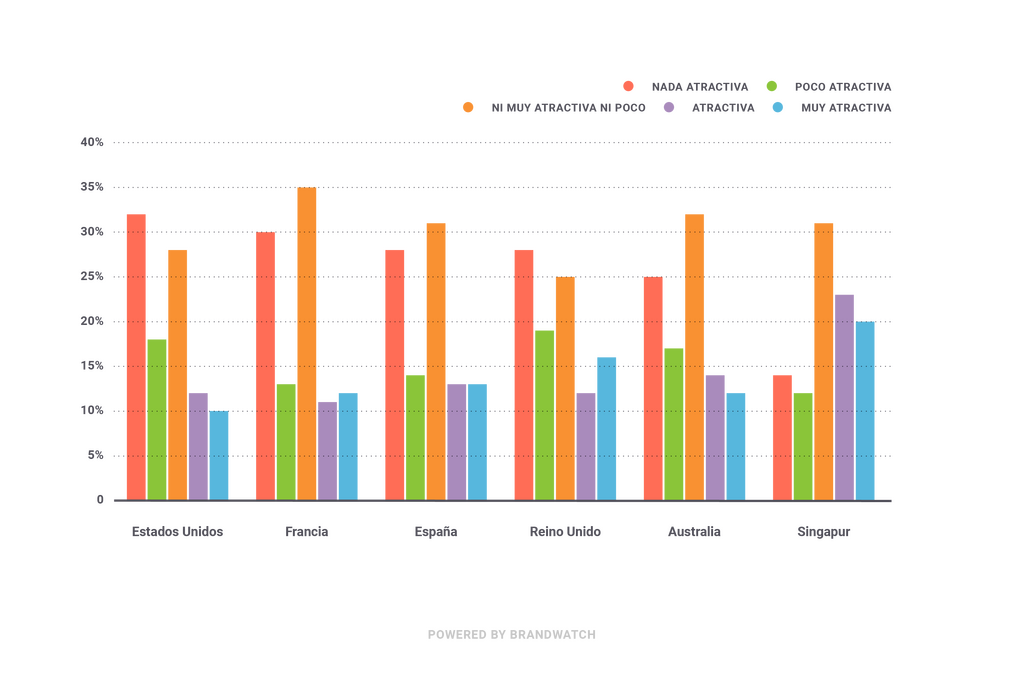

2. ¿Estamos preparados para un sistema sin dinero en efectivo?

Después de Estados Unidos y Francia, los encuestados españoles han sido los que más han rechazado la propuesta de un mundo sin dinero en efectivo.

Algo que podría ser plausible durante el tiempo que dure esta pandemia.

En datos, a la pregunta “¿cómo de atractivo te parece un mundo sin efectivo?”, el 31% de los usuarios se ha quedado dubitativo, respondiendo “ni muy atractivo ni poco”.

El 28% ha dicho que “para nada atractivo”.

Beneficios de la tarjeta y del efectivo

El 57% de los encuestados que han optado por “prefiero pagar en efectivo” aseguraron que este método les permite ver mejor lo que van gastando.

El 21% de este mismo grupo ha asegurado, incluso, que no dispone de una tarjeta de crédito.

El 75% de los usuarios que han mostrado su prevalencia por “pagar con tarjeta” han destacado que es más rápido y cómodo.

Uso según el lugar

A nuestros encuestados, les hemos pedido que decidan el método que prefieren según el lugar donde vayan a realizar el pago.

Estos han sido los resultados:

¿Tarjeta o dinero en efectivo?

| Lugar | Preferencia |

|---|---|

| Supermercado | Tarjeta |

| Tienda de ropa | Tarjeta |

| Restaurante | Tarjeta |

| Gasolinera | Tarjeta |

| Bar | Efectivo |

| Taxi | Efectivo |

| Transporte público | Efectivo |

| Mercado en la calle | Efectivo |

| Donación ONG | Efectivo |

Las tarjetas de débito o de crédito con chip (43%) y las de contactless (22%) son las que prefieren los usuarios como método de pago si en una tienda no permiten efectivo.

El smartphone es la tercera opción (11%) y el smartwatch la cuarta (4%).

Cabe señalar que un 25% de los encuestados han afirmado que “no irían” a una tienda si esta no permite pagar con dinero físico.

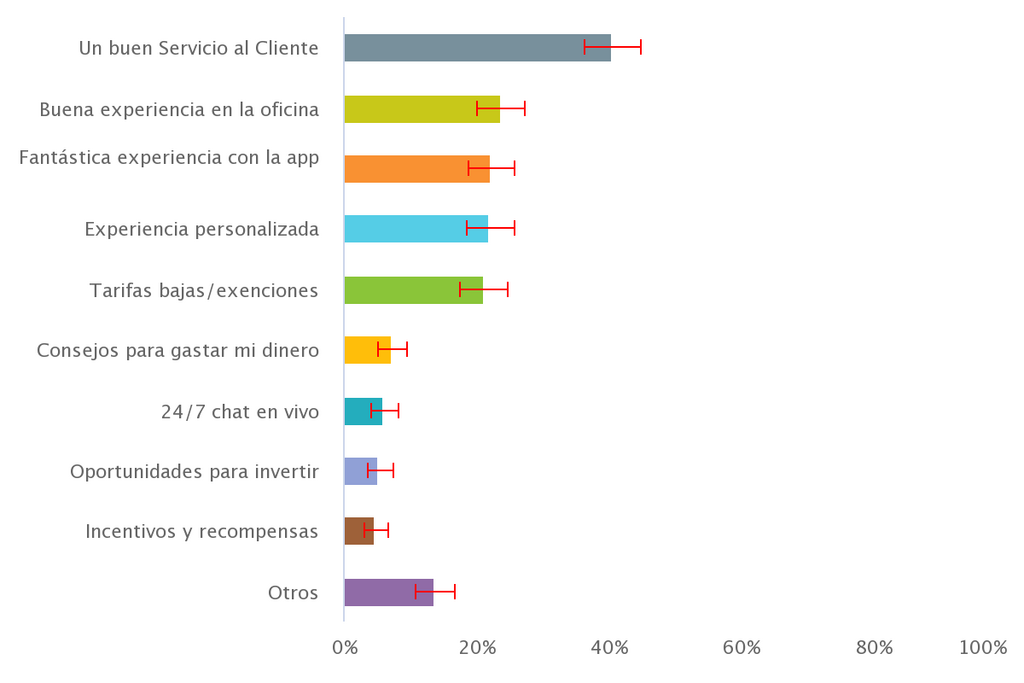

3. Razones por las que la gente cambia de banco

Un 70% de los encuestados ha afirmado que no está pensando en cambiar de banco. Los que sí confesaron haberse planteado la idea, presentaron como razones principales estas:

- Mal servicio al cliente

- Tarifas y tasas

- Falta de soporte o consejo para gestionar el dinero

- El deseo de probar un sistema nuevo

Palabra clave: experiencia

En todos los grupos generacionales que hemos estudiado (de 18-24, 25-34, 35-44, 45-54, 55-64 y 65+) lo que más se ha valorado en cuanto a elegir una opción de banco ha sido “el servicio al cliente”.

La “experiencia” es una palabra clave para los usuarios.

Han dado importancia tanto al trato que reciben en la sucursal como a la experiencia con la app de la entidad, por ejemplo, o al hecho de ser atendidos de forma personalizada.

Contacto en persona

Cuidar de esta experiencia en todos los canales de contacto entre los usuarios y la marca es esencial: el 30% de los encuestados a nivel global (España, Alemania, Reino Unido, Australia, Singapur y Estados Unidos) ha dicho que, en caso de querer hablar con su banco, iría directamente a una oficina.

El 25% ha elegido “por teléfono” y un 10%, “por email”.

2. Datos de redes sociales para la gestión de temas de crisis (Covid-19)

Cuando un tema como el Covid-19 emerge, las marcas (de cualquier tipo) tienen que estar preparadas.

Sobre todo, porque es probable que su empresa se haya mencionado de alguna manera en este contexto, para bien o para mal.

Por eso, mediante digital consumer intelligence hemos podido observar cómo se asocia la conversación de marcas financieras con el coronavirus.

Los pasos para monitorizar esta conversación son sencillos y los podemos resumir en dos:

- Creación de un tag

- Activación de una alerta: Signals

El objetivo de esta monitorización es evitar cualquier crisis que pueda surgir o escalar demasiado.

1. Creación de un tag

Y, en este apartado, hay varias cosas que se pueden monitorizar:

- Volumen de las menciones para cada banco en el contexto Covid-19 (share of voice) y análisis de la competencia (benchmarking).

- Análisis de sentimiento y temas “sensibles”: hipotecas y pensiones.

Pero primero…vamos a escribir el tag

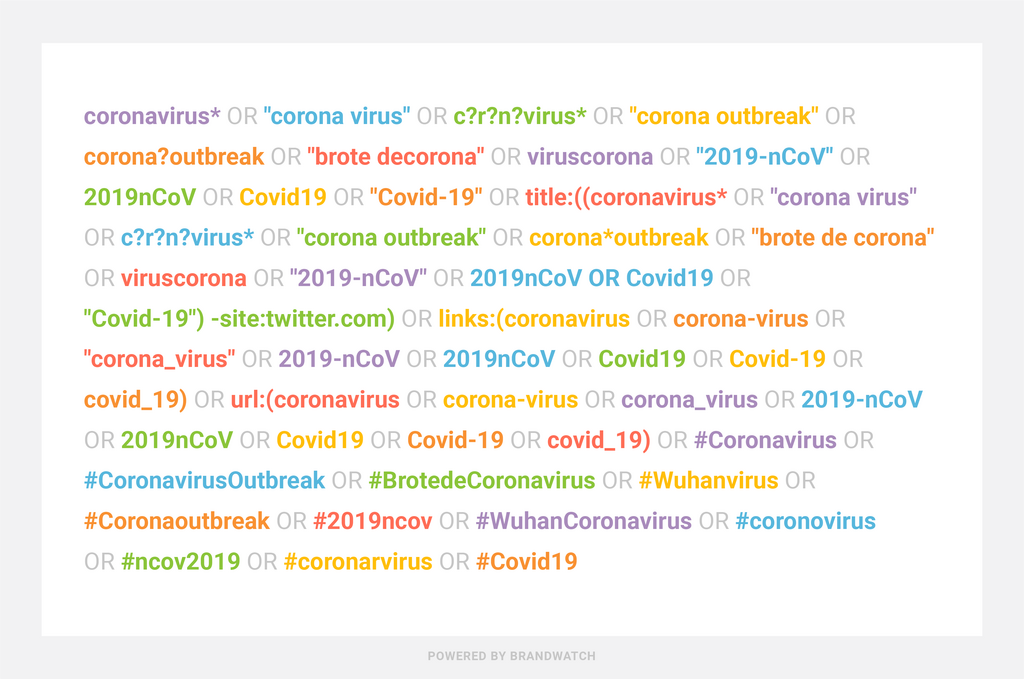

Un tag es, simplemente, una etiqueta con palabras clave que nos permite filtrar una conversación general para un tema específico dentro de ella.

Este es el tag que ha creado nuestro equipo de Educational Services para el Covid-19:

Volumen de las menciones para cada banco en el contexto Covid-19 (share of voice) y análisis de la competencia (benchmarking)

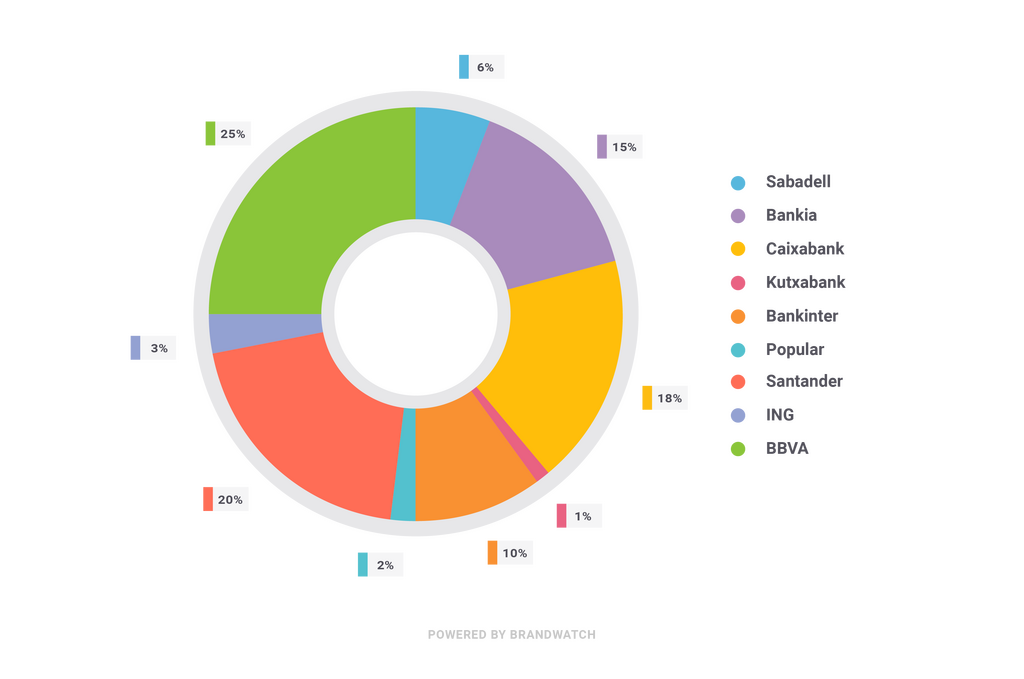

En Brandwatch Consumer Research, tenemos búsquedas creadas para 10 bancos en España: Santander, Banco Popular, Sabadell, Caixabank, Bankia, Bankinter, ING, Evo Banco, Kutxabank y BBVA.

Al aplicar este tag a estas 10 marcas financieras, se han obtenido 50 400 menciones en español en relación a la pandemia, del 1 de marzo al 22 de abril de 2020.

Share of voice y comparación con la competencia:

Las tres marcas más citadas en este contexto de la pandemia han sido, por orden, el BBVA (25%), el Banco Santander (20%) y Caixabank (18%).

Este análisis permite ver la asociación de una empresa con un tema de crisis (menciones totales, sin diferenciar por sentimiento), en este caso el Covid-19, y resulta interesante también para realizar una comparación con otras marcas de la competencia (benchmarking).

Análisis de sentimiento y temas “sensibles”: hipotecas y pensiones

Pero no basta con ver el volumen total; eso es solo una aproximación. Ahora, tenemos que medir los diferentes temas por sentimiento para ver dónde puede generarse una crisis potencial.

Se vive un tiempo complicado para todos. Las emociones de los consumidores están a flor de piel y, por eso, hay que medir sus reacciones online en tiempo real para evitar que una crisis llegue demasiado lejos.

Y un solo tuit puede desencadenar hoy en día una crisis de reputación online.

Hasta para las marcas más amadas.

El sector financiero en relación a otros sectores

El sector financiero no es uno de los que más sentimiento positivo suele generar.

En el último informe de mejores marcas en Customer Experience realizado por Brandwatch, el sector financiero se situó de hecho entre los cinco peor valorados.

Por delante, eso sí, de otros como Energía, Farmacia, Salud o Telecomunicaciones.

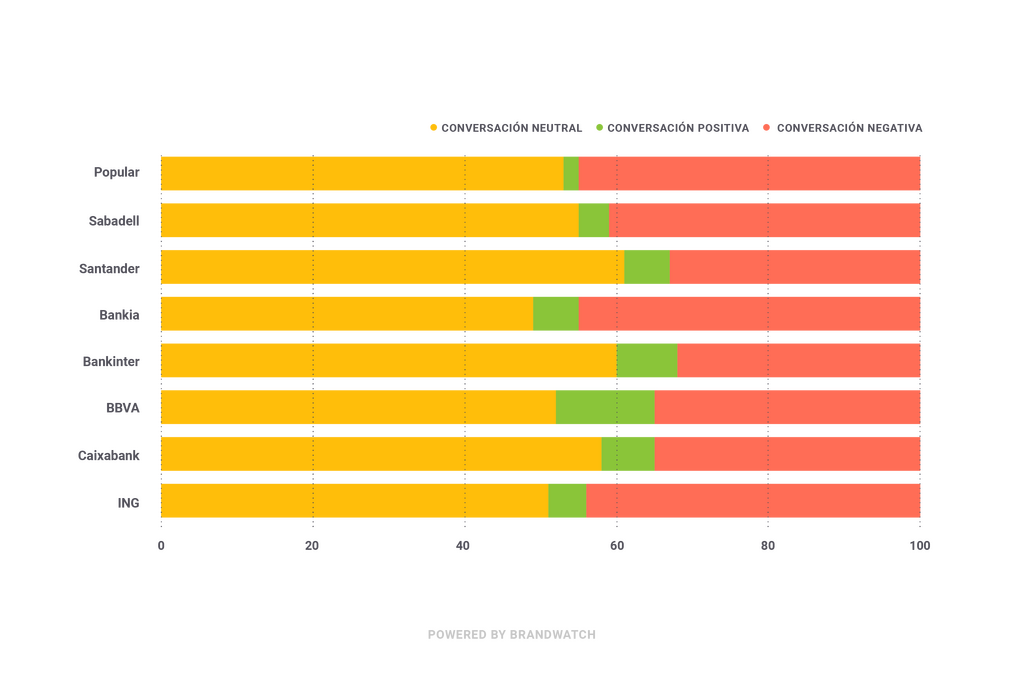

Análisis de sentimiento

Con un gráfico de sentimiento, podemos saber si hay más conversación positiva o negativa asociada a cada banco y al Covid-19 (hemos utilizado nuevamente el tag).

Este gráfico sirve para analizar cuáles son los temas que están generando más fricción y repercusión en Twitter, ya que lo hemos filtrado para esta red social.

Podemos acompañarlo con una nube de temas filtrada por sentimiento para ver cuáles están recibiendo más críticas y cuáles, por el contrario, están generando un sentimiento positivo para las marcas.

- Entre los temas positivos destacan la compra de materiales para la Sanidad pública (“material sanitario”, “150 millones”, “comprar material”…), las donaciones a los “bancos de alimentos” y, en general, las distintas acciones de RSC que están promoviendo la marcas para luchar contra la pandemia. Ejemplo de mención.

- Entre los temas negativos destacan “pymes y autónomos” las “hipotecas” y las “pensiones”. Ejemplo de mención.

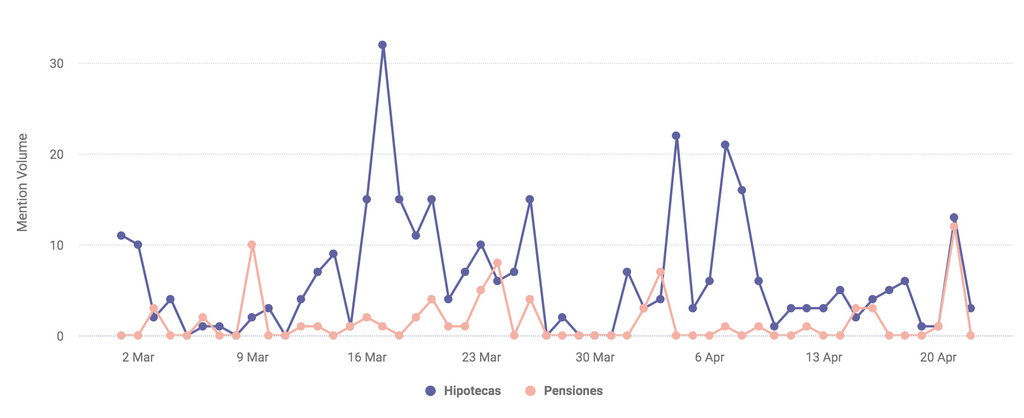

Hipotecas y pensiones en el entorno Covid-19

En la nube de temas que hemos extraído antes vimos que destacaban dos, especialmente, las pensiones y las hipotecas.

Lo ideal sería que cada banco configurara un gráfico como este con el objetivo de monitorizar estos dos temas sensibles, así como los picos que pueda presentar la conversación y, sobre todo, las causas detrás de ellos (¿Un tuit que se ha hecho viral? ¿Un hashtag que se está usando masivamente? ¿Un titular que ha llegado demasiado lejos?, etc).

Esta monitorización permite detectar necesidades, quejas y preocupaciones de los consumidores en un contexto en el que dar un buen servicio y una rápida respuesta va a significar mucho para la experiencia de marca.

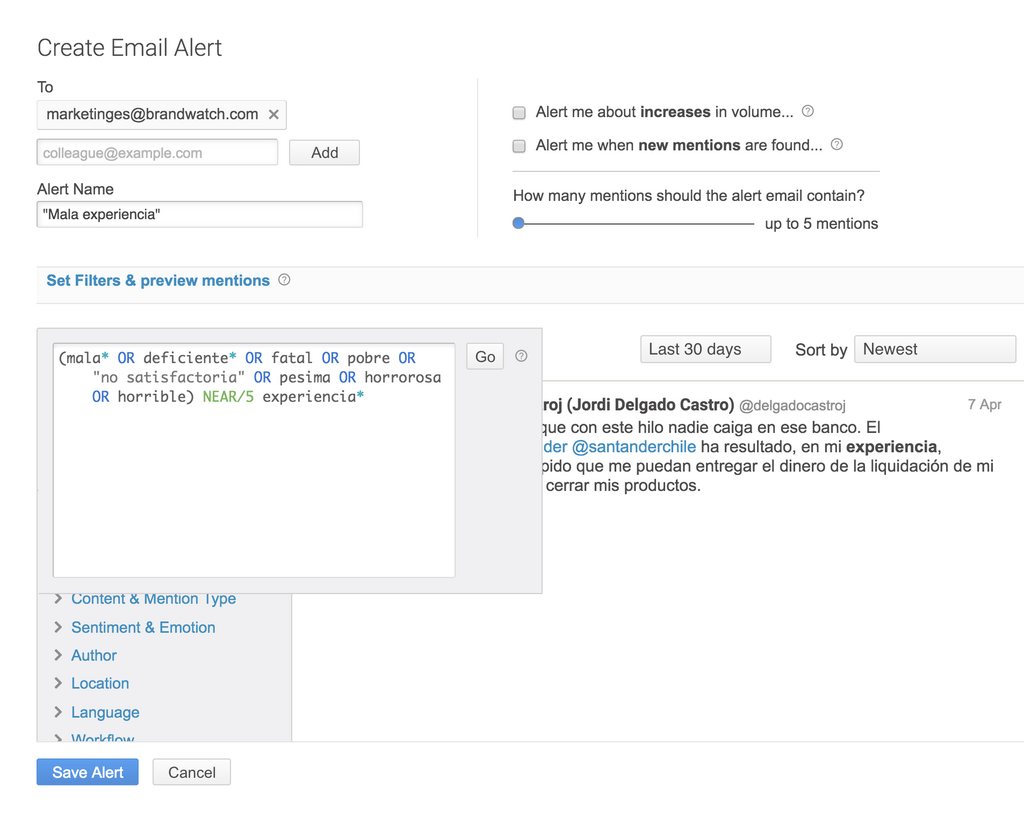

Activación de un sistema de alertas: Signals

Disponer de un sistema de alertas que avise -por email o en el móvil- cuando se produzcan picos en la conversación sobre una marca o un tema previamente configurado.

Ese es el objetivo de Signals, como se llama específicamente este sistema en Consumer Research.

En el ejemplo, hemos configurado una alerta para que, cuando haya demasiada gente hablando de una “mala experiencia” online sobre una de las marcas financieras que tenemos monitorizadas, se notifique a nuestra cuenta de correo.

Detener una crisis es complicado, pero la monitorización puede ayudarte a verla a tiempo, y también a estudiar lo que se dice sobre tu marca en un contexto de crisis determinado como el del Covid-19.

Es hora de que pruebes esta tecnología por ti mismo.