¿Cómo han cambiado el comportamiento y la percepción de los consumidores en el contexto de la pandemia?

Para dar respuesta a esta pregunta hemos recurrido a los datos sociales de Brandwatch Consumer Research, así como de otras fuentes de información online.

También hemos consultado con los miembros de la Brandwatch Comunity para saber qué cuestiones del impacto de la pandemia en los consumidores les parecen más interesantes.

En este informe, encontrarás valiosa información sobre:

Tendencias de compra entre los consumidores, como:

- ¿Por qué se abandonan los carros de compra virtuales?

- Evolución del debate en torno a las compras por impulso.

Tendencias a la hora de socializar, salir a cenar o ir de bares y clubes:

- Cómo han influido los aparatos de cocina inteligentes usados durante la pandemia en los gustos culinarios de los clientes de la hostelería.

- El auge del cóctel casero.

Cómo se sienten los consumidores, tratando cuestiones del tipo:

- Ansiedad pos-COVID.

- Diferencias generacionales en torno a la pandemia.

Tendencias en el lugar de trabajo, como:

- Qué opinan los empleados sobre la prolongación del trabajo a distancia.

- Las distintas opiniones sobre la vuelta a la oficina.

Tendencias en los sectores farmacéutico y sanitario, como:

- El crecimiento de los intereses farmacéuticos más allá de los canales sociales tradicionales y el auge del influencer médico.

- Perspectivas de los pacientes sobre la atención médica a distancia.

Tendencias de internet y conectividad, como:

- Los puntos críticos para el cliente cuando se trata de elegir un proveedor de internet.

- Consejos de los consumidores a este tipo de empresas.

Tendencias de consumo en 2022

A medida que la economía mundial se va recuperando y se crean nuevos puestos de trabajo, es normal que el gasto aumente.

Aun así, los largos meses de pandemia han hecho que muchos consumidores se replanteen su estilo de vida y, en particular, sus hábitos de compra.

Hemos recurrido a Brandwatch Consumer Research para saber cómo describe la gente los cambios en sus hábitos de compra.

Estas son siete tendencias observadas desde el comienzo de la pandemia que tienen visos de prolongarse en 2022.

1. ¿Las compras en un clic se han convertido en un problema?

La pandemia, combinada con el alud de pedidos a domicilio en todo el mundo, ha acelerado la evolución del consumo hacia la compra online.

Muchos minoristas online han trabajado incansablemente para mejorar la experiencia de compra de sus clientes, ofreciendo probadores virtuales, simplificando el proceso de pago y ampliando las opciones de entrega.

Comprar online es muy fácil.

Pero,¿no será demasiado fácil? ¿No se habrá convertido, en realidad, en un problema?

El interés que ha suscitado este tuit dice mucho sobre las nuevas pautas de conducta que han empezado a mostrar un gran número de consumidores.

Así como al principio de la pandemia los consumidores recurrieron al comercio electrónico como la opción más cómoda y fiable, al cabo de unos meses su motivación empezó a cambiar.

Los consumidores comenzaron entonces a usar la compra online como un mecanismo para luchar contra el cansancio creciente provocado por la cuarentena.

Ya sea para procurarse una dosis rápida de dopamina, para ceder al impulso consumista o tan solo para tener algo en perspectiva que les haga ilusión, un número cada vez mayor de consumidores se ha volcado en la compra online.

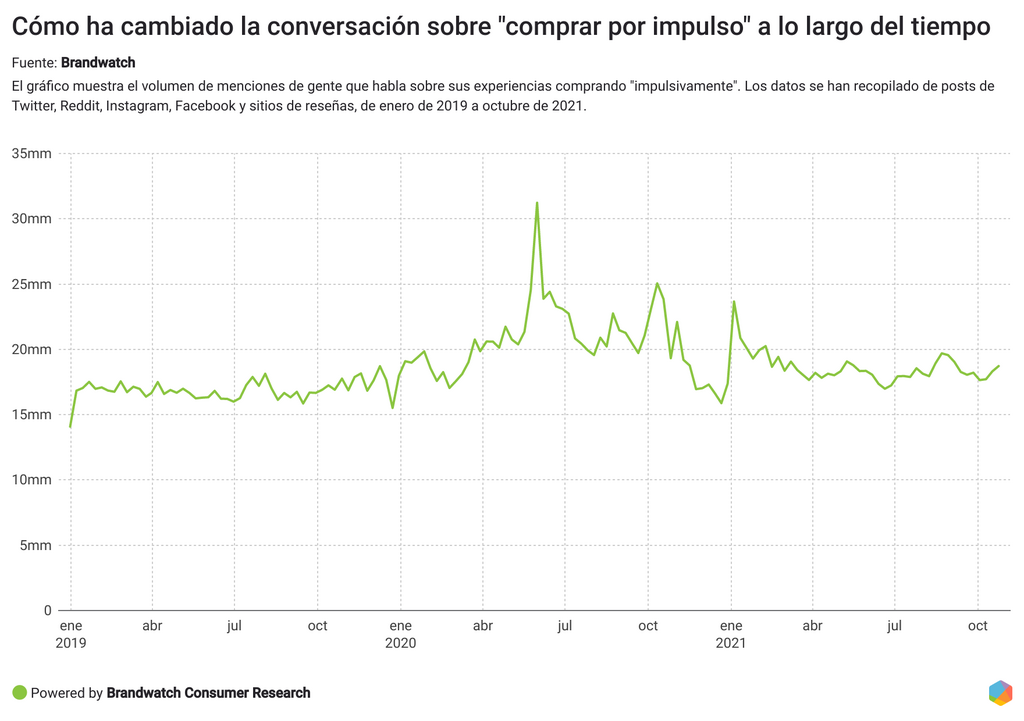

Hemos analizado las conversaciones sociales en las que la gente comparte sus experiencias en primera persona (el sujeto es "yo" o "nosotros") y hace referencia a "compras impulsivas".

Como se aprecia en el gráfico, esta clase de conversaciones experimentó un crecimiento significativo a finales de marzo de 2020, y a día de hoy las cifras siguen siendo más elevadas que antes de la pandemia.

¿Qué significa esto de cara a 2022? Los consumidores siguen comentando que son más impulsivos en sus compras y no parece que eso vaya a cambiar.

2. Las precompras ganan terreno en todo el mundo

Probablemente fuera la escasez de ciertos artículos a lo largo de 2020 lo que en 2021 llevó a los consumidores más listos a garantizar la recepción de sus compras pidiendo los artículos deseados por anticipado.

Las precompras o pedidos anticipados brindan al minorista una oportunidad inmejorable para planificar con antelación los momentos o temporadas del año en los que suelen acumularse las demandas, ayudándoles de paso a evitar la falta de existencias por interrupciones en su abastecimiento.

Sin embargo, y pese a que una estrategia sólida de preventa puede ser muy beneficiosa para cualquier empresa, si el proceso de precompra falla, esa ventaja puede evaporarse y volverse en contra, llevando a los consumidores a compartir en las redes sus malas experiencias con cierta marca, cierto producto o cierto servicio.

Esos consumidores más 'avispados', por así decirlo, seguirán realizando sus compras por anticipado, sobre todo si persisten los temores sobre la escasez de productos, y en 2022 las marcas podrán seguir sacando provecho de ello.

Puede incluso que la precompra de productos que tradicionalmente no se reservaban con antelación se convierta en la norma: es una posibilidad con la que las marcas deberían contar.

3. ¿Se acabaron las compras motivadas por el pánico?

En 2020, entre el 1 de enero y el 31 de julio, Brandwatch Consumer Research registró 5,69 millones de menciones en el ámbito de las compras impulsadas por esta sensación.

Y aunque han quedado atrás los días en que la gente, presa del pánico, hacía acopio de productos esenciales, eso no significa que los consumidores hayan retomado sus hábitos de compra previos a la crisis.

En 2021, hemos registrado millones de conversaciones sobre las compra motivadas por el pánico y el abastecimiento de productos esenciales.

Aunque han sido muchas menos que en 2020, son aún multitud los consumidores que expresan su inseguridad y su preocupación por las carestías que pueda reservarnos el futuro.

En octubre de 2020, Chain Store Age informaba de que el gasto semanal medio de los estadounidenses en productos de alimentación había aumentado un 17% respecto a los niveles previos a la pandemia.

Y un informe de McKinsey de marzo de 2021 sugería que muchos consumidores europeos pensaban gastar más en comestibles en el futuro, ya que algunos se habían acostumbrado a cocinar en casa y otros esperaban trabajar desde casa más a menudo.

A tenor de las millones de conversaciones que siguen registrándose sobre la necesidad de estar bien abastecidos, los retailers deberían seguir contando con picos de consumo causados por la ansiedad, que hacen aconsejable el acopio de existencias.

4. De escaparates por la red: el abandono del carro de la compra virtual

El abandono del carro de la compra virtual siempre ha sido uno de los escollos del comercio electrónico, pero se ha convertido en un problema mayúsculo para aquellos vendedores online que aún pugnan por recuperarse de la pandemia.

El Baymard Institute calculaba en diciembre de 2020 que los consumidores renunciaban a entre el 57,60 y el 84,27% de sus carros virtuales.

A lo largo de nuestro estudio hemos tomado nota de las razones, sorprendentes a veces, con las que los consumidores justificaban el abandono de su carro de la compra online.

Estas son las tres más comunes:

1- Ahorrar es una de esas razones. Aunque los consumidores manifiestan ya cierto desahogo económico, su inquietud por la seguridad económica no ha desaparecido por completo.

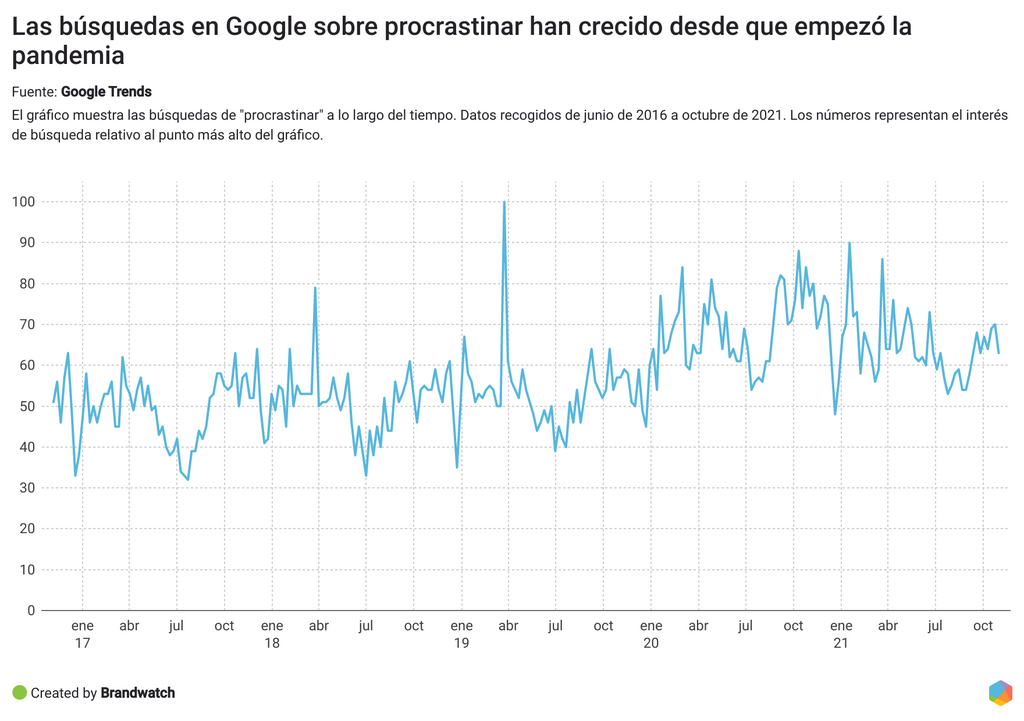

2- La procrastinación es otro de los motivos más comunes por los que el consumidor afirma abandonar su carro antes de completar la compra. Desde el comienzo del brote de COVID-19, Google Trends ha registrado un aumento del interés de búsqueda en torno a la procrastinación:

Varios estudios recientes indican que la procrastinación afecta a millones de personas en todo el mundo y podría guardar relación con ciertos trastornos mentales, así como con la ansiedad y la depresión.

Uno de los efectos de la procrastinación, según señalan los consumidores, es el de llenar los carros de la compra virtuales sin terminar el pedido.

3- Soñar con lo que uno querría tener, sin verdadera intención de comprarlo. Mientras que algunos consumidores manifestaban que el ahorro era la razón por la que desechaban finalmente su carro virtual, otros confesaban no haber tenido la menor intención de comprar nada ni de gastar el poco dinero que habían podido ahorrar durante los bloqueos de la pandemia.

Estos consumidores confesaban que se dedicaban a llenar los carros de la compra y luego salían de la cuenta con un clic.

Aunque no es mucho lo que las marcas pueden hacer para evitar ciertos comportamientos del consumidor, como el de pasearse por la red de escaparate en escaparate, estudiar el abandono del carro virtual podría fructificar en soluciones para mejorar las áreas que sí pueden controlarse (la mala experiencia de usuario, el proceso de compra confuso, las opciones de pago limitadas o los problemas de seguridad, entre otras).

5. La entrega rápida ayuda al comprador a decidirse

En 2021, hemos publicado este informe sobre fidelidad de marca, en colaboración con la empresa de encuestas GWI.

En él hemos estudiado los datos sociales y las experiencias que los consumidores compartieron a lo largo de 2020 en torno a los tres principales minoristas de Estados Unidos y los dos primeros de Reino Unido, por volumen de facturación.

El proceso de entrega resultó ser uno de los tres principales motivos de adhesión a una marca, así como el principal motivo de descrédito.

Una de las conclusiones del informe es que las marcas deben resolver los problemas del proceso de entrega para impulsar la defensa de la marca en las redes (importante señal de adhesión) y reducir las quejas.

El análisis realizado para el informe reveló que la entrega rápida es un importante incentivo para el consumidor a la hora de completar el pedido, con lo que ofrecer opciones de entrega exprés podría ayudar a muchas marcas a reducir sus tasas de abandono del pedido.

Para tentar a quienes abandonan sus carros virtuales a completar sus compras y garantizar la satisfacción de los clientes que ya han realizado sus pedidos en 2022, las marcas de comercio electrónico deben priorizar la fiabilidad por encima de todo, y eso pasa por garantizar al consumidor un proceso de entrega rápido y ágil.

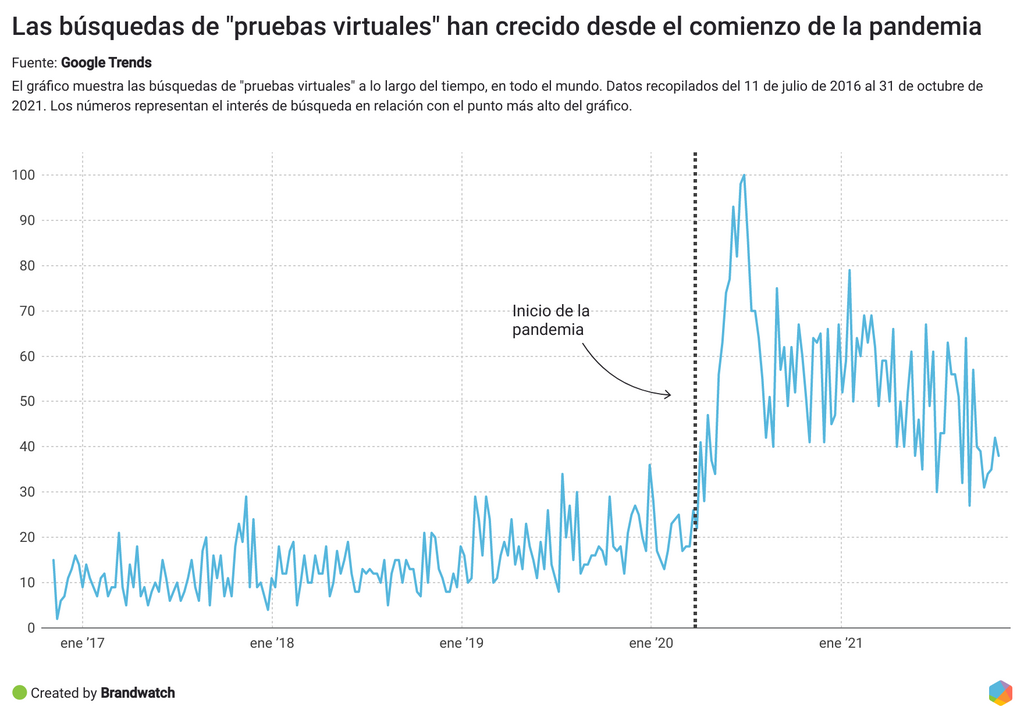

6. Expectativas crecientes en torno a la compra online y la tecnología del probador virtual

Los datos de Google Trends indican que el interés que suscita el llamado "probador virtual" se ha disparado desde el comienzo de la pandemia.

La pandemia ha acelerado la adopción del comercio electrónico, aumentando al mismo tiempo las expectativas de los consumidores respecto a su experiencia de compra online.

La rápida adopción del mundo virtual y la creciente demanda han empujado a las empresas a innovar y explorar nuevas plataformas y tecnologías, como el probador virtual.

Los consumidores no han tardado en elogiar a las empresas que ofrecen servicios de probador virtual que cumplan con sus expectativas.

Pero han sido igual de rápidos en manifestar su descontento en las redes sociales cuando su experiencia de compra no estaba a la altura de lo esperado.

Comprender las expectativas de los consumidores es esencial para el éxito de cualquier minorista o empresa de comercio electrónico.

A juzgar por los datos sociales de los que disponemos, los consumidores buscan formas más fáciles y cómodas de comprar online, y un servicio de probador virtual podría responder a esa demanda.

Las marcas que aún no hayan sopesado esta opción deberían ponerse manos a la obra.

A las puertas de 2022, ¿cómo se sienten los consumidores cuando salen?

¿Es demasiado pronto para concebir una vida social intensa tras la pandemia?

Echemos un vistazo a lo que han dicho los consumidores sobre sus experiencias en restaurantes, clubes nocturnos y bares.

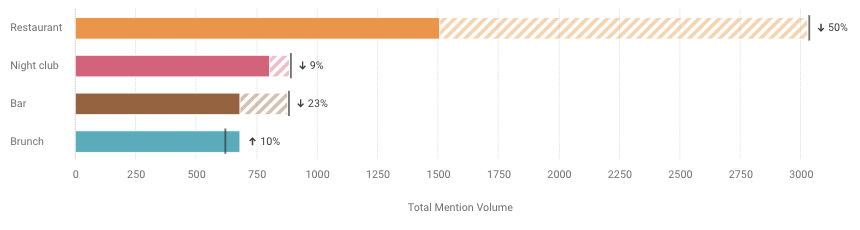

El restaurante pos-COVID

Aunque, en comparación con las otras categorías, la gente hablaba mucho de salir a cenar, el volumen de conversaciones sobre el tema disminuyó en un 50% respecto al periodo anterior.

Podrían ser múltiples las razones que den cuenta de este menor volumen de conversaciones sobre comer fuera.

Según los datos que manejamos, estos fueron los tres motivos fundamentales:

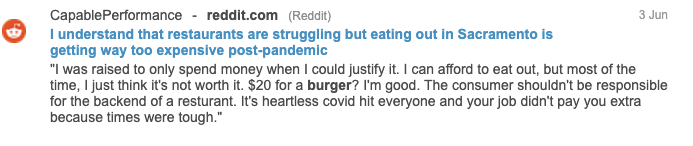

1. Salir a cenar se percibía como un gasto que "no valía la pena"

Después de comprar y cocinar su comida durante tanto tiempo, a muchos consumidores los precios de los restaurantes les parecían exagerados.

Mientras el impacto económico de la pandemia siga pesando, es lógico que las personas piensen más en lo que consumen, en el coste que implica y en si la relación calidad-precio es razonable.

2. La cocina pandémica se llenó de robots inteligentes

Al no poder salir a comer y tener que recluirse en casa, los consumidores se animaron a buscar nuevas recetas y, para hacerlas realidad, utilizaron nuevos y atractivos aparatos de cocina.

Tanto si los compraron para pasar un día de diversión en familia como si realmente querían innovar en la cocina, lo cierto es que artilugios como las freidoras de aire se convirtieron en productos de moda.

El resultado fue que para los usuarios más avanzados, como el autor del siguiente comentario, comer fuera pasó "de ser una necesidad a ser un capricho".

De hecho, un estudio reciente de Nielsen ha revelado que muchos consumidores que aprendieron a cocinar durante la pandemia piensan conservar el hábito.

La costumbre de cocinar en casa se ha asentado especialmente entre los consumidores de Francia, donde supone una seria amenaza competitiva para el negocio de la restauración.

El interés por las freidoras de aire sigue estando muy por encima de los niveles anteriores a la pandemia, lo que sugiere que podrían ser un regalo popular para las navidades de 2021, y contribuir a mantener a muchos consumidores alejados de los restaurantes.

3. El cambio de expectativas

Se calcula que en 2020 la industria de la entrega de comida a domicilio a través del móvil tuvo un volumen de 38.000 millones de dólares, y todo indica que esta cifra no hará sino aumentar.

Además, los consumidores han evolucionado tanto virtual como culinariamente (gracias a las aplicaciones de comida a domicilio, los servicios de preparación de comidas y los kits de comida).

Paralelamente, la demanda y las expectativas de los consumidores sobre lo que debería ser una experiencia gastronómica presencial también han cambiado.

Muchos consumidores que no obtienen la experiencia que andaban buscando, ya sea porque la comida de un restaurante no está a la altura de sus expectativas o porque la falta de personal ralentiza el servicio, empiezan a preguntarse si tiene sentido salir a cenar.

¿Qué otras tendencias pueden deducirse de las conversaciones en las redes acerca de los restaurantes pos-COVID?

Muchos usuarios de Internet se han hecho oír para que se retome el popular programa "Eat out to help out" (sal a comer para echar una mano), puesto en marcha por el gobierno británico durante el verano de 2020.

El programa ofrecía a los comensales un descuento de hasta 10 libras por persona cuando cenaban fuera de lunes a miércoles, y se prolongó durante todo el mes de agosto.

Aun así, sentirse a salvo del virus sigue estando en la mente de muchos consumidores. Y al hablar de la seguridad sanitaria de los establecimientos interiores, los consumidores han dedicado críticas contundentes al sector.

Este es un mensaje dedicado a los propietarios de restaurantes:

¿Qué piensan los consumidores del regreso a los bares?

A medida que se levantan las restricciones y el número de personas vacunadas crece en todo el mundo, lenta pero inexorablemente, los consumidores empiezan a aventurarse a regresar a espacios sociales concurridos como son los bares.

Estos son los cuatro principales temas de conversación de los consumidores en torno a sus experiencias en bares pos-COVID que han llamado nuestra atención (¡y que las marcas deberían tener en cuenta de cara al 2022!).

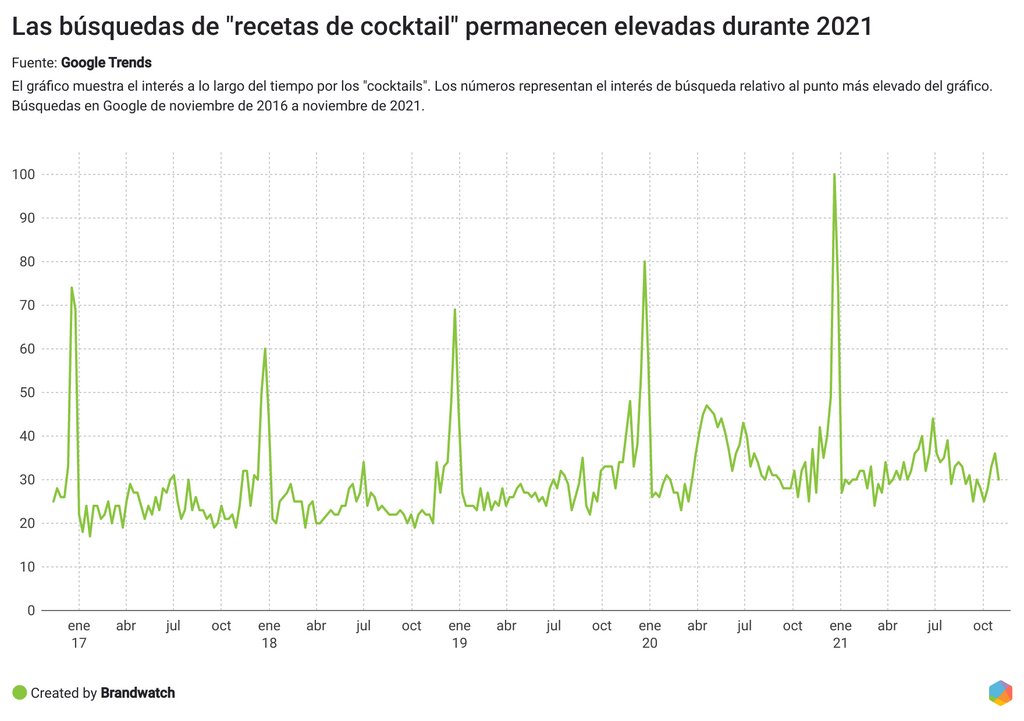

1. El auge del cóctel casero

Del mismo modo que han aumentado las expectativas sobre la experiencia ideal en un restaurante, muchos consumidores manifiestan ahora expectativas más altas a la hora de ir de bares.

Tanto las restricciones de movimientos como el cierre de los bares empujaron a los consumidores a buscar nuevas formas de mantenerse ocupados y entretenidos.

Mientras unos pasaban el rato viendo programas de cocina y puliendo sus habilidades culinarias, otros empleaban su tiempo libre para perfeccionar sus tragos favoritos y afinar su técnica de preparación de cócteles, elevando por ende el nivel requerido en un establecimiento de bebidas especializado.

Según Google Trends, las búsquedas de recetas de cócteles siguen siendo bastante elevadas respecto a los niveles prepandémicos, con lo que los bares tendrán que redoblar sus esfuerzos.

2. Recobrar la sensación de normalidad

Durante la pandemia, muchos consumidores soñaban despiertos con los buenos tiempos, cuando las cosas eran normales, y fantaseaban con lo que harían "cuando acabara la pandemia" o terminara el confinamiento impuesto.

Los bares resultaron ser un tema muy popular en la conversación, ya fuera un bar de mala muerte con pizzas descongeladas o un club nocturno a rebosar de gente cantando "Sweet Caroline".

Podrán considerarse mensajes triviales, pero nos ofrecen una visión general sobre lo que se considera "normal", y sobre el importante papel que desempeñan los bares y clubes nocturnos en la vida de la gente.

3. Un nuevo ambiente para salir en pareja

Tradicionalmente, los bares se consideran el lugar por excelencia para conocer a gente. Muchos establecimientos ofrecen happy hours con ofertas de bebidas tentadoras y los hay que incluso organizan noches de solteros o de citas rápidas.

Hasta la popular aplicación de citas Bumble se ha unido a la fiesta y ha abierto un restaurante vinería en Nueva York con este estilo.

Después de meses quedando por Zoom, la gente soltera ha empezado a verse las caras de cerca.

Pero, ¿piensan todos lo mismo sobre las citas en persona?

En este punto, las opiniones de los consumidores divergen. Así como algunos han abrazado con entusiasmo la idea de salir en público, y comparten la emoción de volver a ver a otros "solteros" y la ilusión de conocerlos, otros manifiestan la intención de conservar los hábitos adquiridos durante la pandemia.

4. ¿Tras las restricciones llegó el "desmadre"?

Otra tendencia de consumo relacionada con los bares podría ser el consumo excesivo de alcohol. Nuestros datos sociales indican que muchos consumidores han intentado compensar el tiempo que han pasado alejados de los bares con excesos alcohólicos.

Está por ver si esta tendencia se mantendrá en 2022. Si se mantiene, podría tener consecuencias para los servicios sanitarios y de emergencia y también para la imagen que ofrecen los bares.

¿Qué piensan los consumidores de las discotecas pos-COVID?

A medida que el mundo vuelve a abrirse poco a poco, la industria del ocio nocturno -una de las más afectadas- vuelve a abrir las puertas de las discotecas. ¿Qué opinan los consumidores de este tipo de locales en el nuevo contexto?

Tras analizar las menciones de personas que compartían sus perspectivas personales sobre salidas a discotecas, hemos observado que las dudas y el miedo son temas recurrentes.

Y no falta quien comenta en broma haber sentido miedo al presenciar en persona alguna coreografía de moda en TikTok.

También hay quien manifiesta su temor al acoso sexual en los clubes, aludiendo al aislamiento social prolongado.

Ahondaremos más en la ansiedad post-COVID en la próxima sección, donde descubriremos lo que más preocupa al consumidor de cara a la reapertura del mundo que se acerca en 2022 (si las nuevas cepas lo permiten).

¿Es el brunch una de las actividades sociales que más gustan a los consumidores?

De las cuatro actividades que hemos estudiado para esta sección del informe, el brunch es la única que se ha comentado más en 2021 que en el año anterior.

Este dato esconde una oportunidad para todos los restaurantes, bares y clubes que aún no hayan probado a organizar un brunch, una actividad que suscita un interés creciente por parte de los consumidores que comentan sus experiencias después de la pandemia.

Generaciones de consumidores: "ansiedad pos-COVID" y algunas diferencias

La ansiedad que ha generado la pandemia

Tras largos meses de reclusión doméstica, aislamiento social e incertidumbre general sobre el futuro, la vuelta a las formas de vida tradicionales y familiares puede provocar un amplio abanico de sentimientos, desde la excitación y el alivio hasta el estrés y la ansiedad.

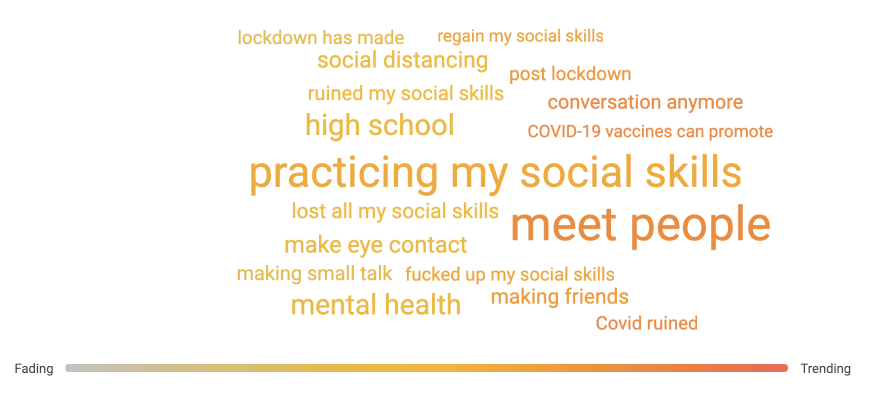

Hemos echado un vistazo a los datos sociales (noticias excluidas) para ver qué decía la gente acerca del estrés pos-COVID y si había algo que les preocupaba especialmente.

Para ello, hemos escrito una query (búsqueda mediante palabras clave) en nuestra plataforma de Brandwatch Consumer Research, con el fin de registrar menciones que contuvieran verbos como "me siento" o "estoy" seguidos de expresiones como "poco sociable", "incómodo" o "charla insustancial", entre otras, dentro de conversaciones en torno a la COVID-19.

El volumen de menciones aumentó a lo largo de la pandemia (más 35% en los primeros 7 meses de 2021 respecto al periodo precedente de la misma duración).

Encontramos un total de 22 000 personas que hablaban de tales experiencias, lo que indica que mucha gente ha padecido los efectos negativos de las restricciones en su vida social.

Para empezar, hemos investigado las tendencias temáticas de estas conversaciones.

A primera vista se observan varias frases que, en conjunto, ofrecen un relato convincente: "Frustrado por la COVID", "hacer amigos", "conocer a gente" y "menos conversaciones", todas ellas expresiones que indican que el aislamiento social ha durado lo suficiente como para que la gente se haya acostumbrado a las conductas desarrolladas durante la pandemia.

Por consiguiente, la dificultad para adaptarse de nuevo a la "normalidad" -los comportamientos y actos sociales habituales en el pasado- ha dado pábulo a una gran angustia entre ciertos consumidores.

La gran participación que motivo este tuit habla alto y claro sobre el sentir de muchos consumidores.

"Mejorar mi capacidad de socializar" era un tema de conversación habitual. Muchos consumidores afirmaban que habían olvidado cómo interactuar con la gente en la vida real, y algunos expresaban su deseo de adiestrarse para ser más sociables.

La gente hablaba de socializar, de sentirse poco sociable, y confesaba su preocupación de que eso pudiera trascender entre sus amigos, familiares y círculos sociales.

La presión de grupo, específicamente, fue una de las grandes preocupaciones.

Ciertos consumidores manifestaban sentimientos encontrados de cara al levantamiento de las restricciones, ya que el aislamiento social les había proporcionado un nivel de confort emocional y un espacio personal del que carecían antes de la pandemia.

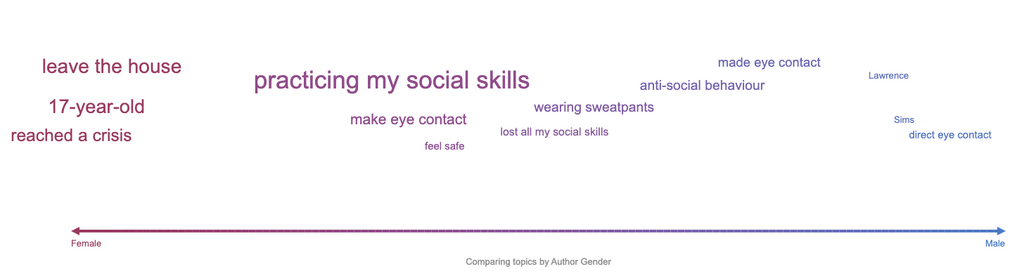

También hemos examinado el desglose por sexos para detectar las diferencias en la forma en que los consumidores y las consumidoras hablaban del fin de la pandemia.

Esto es lo que hemos descubierto.

"Salir de casa" y "entrar en crisis" eran temas más comentados en Twitter por las mujeres que por los hombres.

"Mejorar mi capacidad de socializar" también aparecía más en las publicaciones de las mujeres, mientras que el tema del contacto visual parecía ser común en ambos sexos.

Se mire por donde se mire, los estragos de la pandemia en la salud mental han tenido entre los consumidores un efecto duradero que aún no se ha comprendido de forma cabal.

El impacto de la COVID-19 desde un prisma generacional

En lo que hace a las distintas percepciones de la COVID, hemos tratado de saber cómo la ha enfocado cada una de las sucesivas generaciones.

Hemos usado la funcionalidad de Social Panels de Brandwatch para estudiar qué decían de la COVID-19 las distintas generaciones en sus conversaciones en inglés entre el 1 de enero y el 31 de julio de 2021.

Así, hemos podido hacernos una idea de las diferencias en sus estados de ánimo y de la respuesta de personas de distintas edades ante la actual situación.

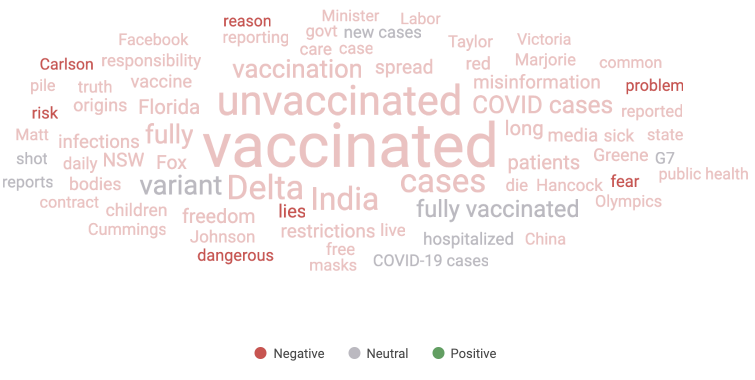

Al comparar los trending topics y los pareceres que han aflorado en las conversaciones entre baby boomers y entre los representantes de las generaciones X, Y y Z, hemos detectado diferencias claras en los temas más presentes para cada generación.

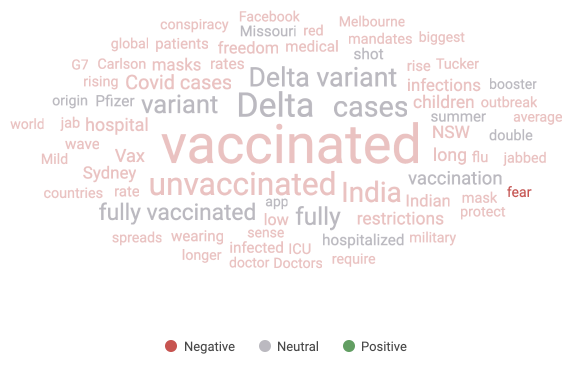

"Vacunado" y "no vacunado" han sido las expresiones más recurrentes en las conversaciones entre baby boomers. "Riesgo", "peligroso", "problema", "mentiras" y "miedo" también han aparecido a menudo en las conversaciones de cariz pesimista.

En las conversaciones de la generación X también destaca la palabra "miedo".

En general, las conversaciones de los baby boomers y las de la generación X resultaron ser muy similares en lo que respecta a la vacunación contra la COVID-19.

Entre la generación X se hablaba además con frecuencia de la necesidad de una vacuna de refuerzo. Aunque las conversaciones de ambas generaciones son distintas, como es lógico, es curiosa la afinidad que tienen en este punto.

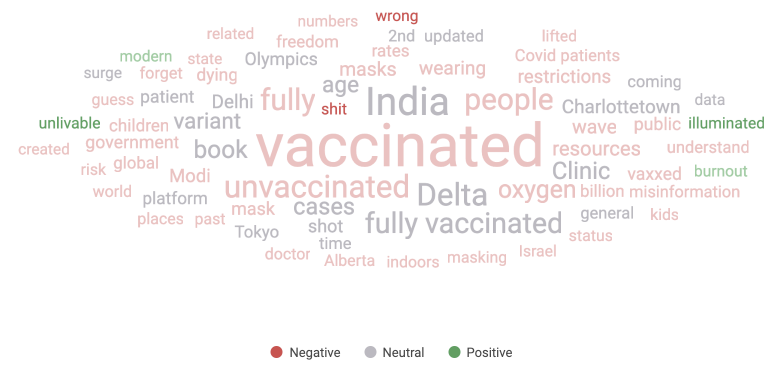

Coincidencia que no comparten necesariamente con los millennials y la generación Z.

Al buscar las tendencias de las conversaciones entre millennials, llamaron nuestra atención varias palabras clave que revelan detalles peculiares de la mentalidad de esta generación.

Términos como "iluminado", "desgaste" e "inhabitable", que comúnmente se perciben como negativos, trasladaban en general un sentimiento más bien positivo cuando se vinculaban a la COVID-19.

¿Por qué entre algunos millennials (como entre la generación Z) se hablaba positivamente de la relación entre el agotamiento y la pandemia a lo largo del año?

La respuesta es sencilla: a mucha gente la pandemia le ha abierto los ojos y le ha brindado una nueva perspectiva sobre ciertos aspectos de su vida personal y profesional.

Los confinamientos, las cuarentenas y las restricciones han obligado a muchos de ellos a replantearse su estilo de vida y su futuro.

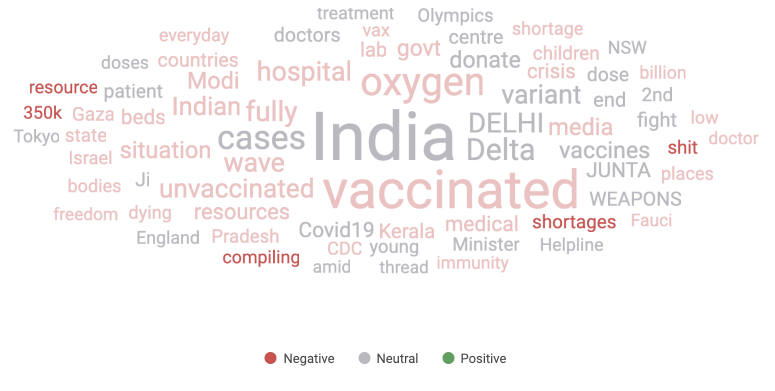

Aunque los miembros de la generación Z también hablaban de ello, el desgaste no era su única preocupación.

Dos de los grandes trending topics de las conversaciones entre representantes de la generación Z fueron la "escasez" de productos y los "recursos".

Ambos términos trasladan sentimientos muy negativos. De cara al 2022, es probable que esa preocupación persista, pues son muchos los bienes y servicios que seguirán afectados por las sucesivas ondas expansivas de la pandemia.

Los estudios intergeneracionales no sólo pueden ayudar a detectar patrones de conducta e intereses comunes, sino que ponen de manifiesto los retos, preocupaciones y diferencias en la forma en que las distintas generaciones perciben y reaccionan ante el mundo que les rodea.

De cara al futuro, ¿qué podemos deducir de estas nubes de palabras?

Aunque las preocupaciones de cada generación difieran ligeramente, en todas las franjas hay consumidores preocupados por las vacunas y las vacunas de refuerzo, así como por los recursos, la escasez y el medio ambiente, solo que en distintos grados y por diferentes motivos.

¿Cómo será el trabajo en el mundo pos-COVID?

La pandemia de la COVID-19 ha cambiado paulatinamente muchos aspectos de la conducta del consumidor, desde su forma de socializar y comprar hasta su forma de trabajar.

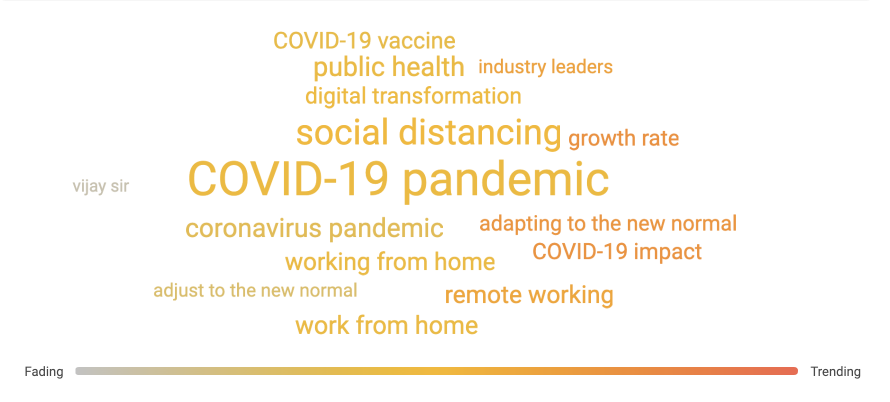

El trabajo ha sido un tema constante en las discusiones en torno al mundo pos-COVID.

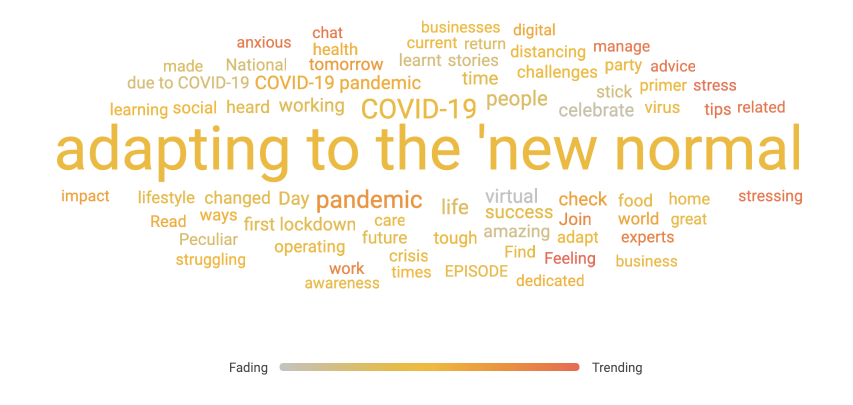

Al examinar los trending topics surgidos durante un periodo de siete meses de 2021 entre los consumidores que comentaban el mundo "pos-COVID-, destacan "la adaptación a la nueva normalidad" y "el trabajo a distancia".

A principios de este año, el equipo de Strategy and Insights de Brandwatch publicó un informe con el objeto de entender el futuro del trabajo.

Uno de los temas más relevantes que afloraron en este estudio fue la flexibilidad, y los resultados revelaron que los trabajadores quieren tener más voz a la hora de decidir dónde y cómo trabajan.

Existe una necesidad urgente de entornos, horarios, tecnología y condiciones de trabajo flexibles. Y esta necesidad se ha vuelto a poner de manifiesto en un reciente estudio sobre personas con discapacidad y empleo llevado a cabo por Brandwatch en colaboración con Monster.

A medida que trabajar a distancia se ha ido convirtiendo en algo normal y socialmente aceptable, tal vez, muchas personas han compartido en Internet las razones por las que creen que el "trabajo a distancia" funciona.

A juzgar por las conversaciones online sobre el trabajo a distancia, es evidente que las prioridades de los empleados han cambiado, y desempeñarán un papel importante en la configuración del entorno de trabajo pos-COVID.

Aun así, sigue habiendo discrepancias a la hora de concebir el futuro.

La "adaptación a la nueva normalidad" ha sido otro de los temas recurrentes que hemos podido registrar en las conversaciones sobre la vida después de la pandemia.

Los términos más populares sobre el tema pueden clasificarse en dos categorías distintas.

Una se centra en emociones y sentimientos negativos asociados a la "nueva normalidad" e incluye palabras como "ansioso", "estrés" y "estresante".

La otra categoría se inclina por la búsqueda de soluciones, e incluye términos como "gestionar", "recomendar" y "consejos".

Aunque la "nueva normalidad" genera cierta angustia entre el público, como es lógico, los datos sociales indican que la adaptación ya se ha producido, y los siguientes tuits confirman este cambio de mentalidad en la gente.

¿Cómo pueden prepararse las empresas de cara al 2022?

El significado de la "nueva normalidad" seguirá evolucionando, y las organizaciones deben ser proactivas, estar atentas al panorama social y a las nuevas tendencias.

También, deben escuchar a unos empleados cada vez más demandantes de trabajos conciliadores con la vida personal, el bienestar mental o la flexibilidad laboral.

La idea de traer a todo el mundo de vuelta a la oficina no funcionará para todos los empleados actuales y futuros, independientemente de la evolución de la pandemia.

Tendencias de consumo en los sectores sanitario y farmacéutico

Pasemos ahora a analizar algunas tendencias en los sectores farmacéutico y sanitario.

Te presentamos 8 titulares que hemos concluido gracias a nuestro análisis de datos sociales a medida que entramos en el 2022.

1. El interés por el sector farmacéutico y la sanidad crece en contextos de crisis e incertidumbre

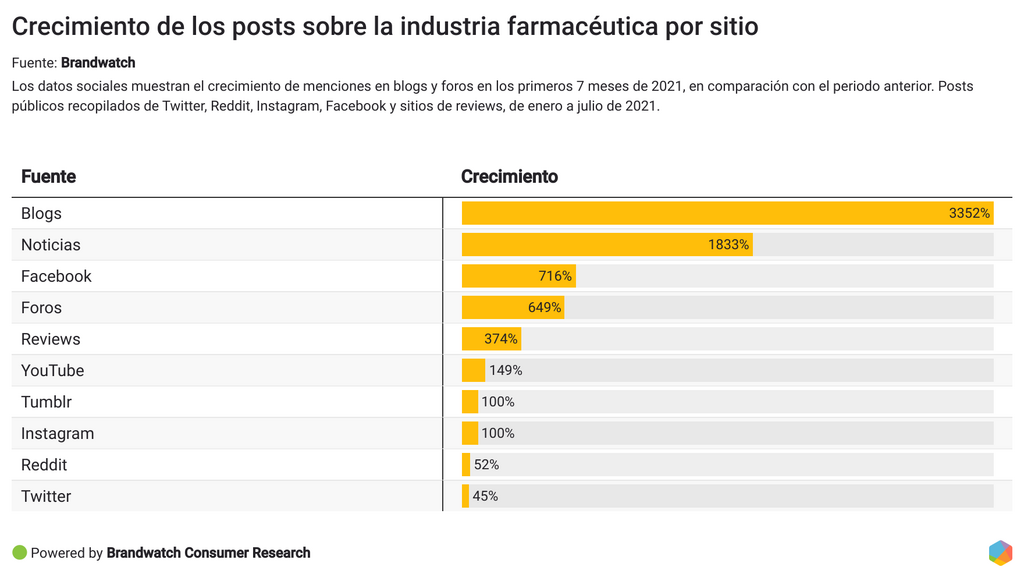

El volumen de conversaciones en torno a la industria farmacéutica ha sido especialmente elevado en 2021.

En total, se han registrado 4,62 millones de menciones en los primeros siete meses del año, lo que supone un aumento del 92% respecto al periodo de siete meses anterior.

También ha habido un aumento del 35% entre los autores únicos interesados, que pasan de 913 400 a 1,23 millones.

En los blogs, durante los primeros siete meses de 2021, el volumen de menciones experimentó un aumento del 3352% respecto a los siete meses precedentes.

Y en los foros también se observó un enorme aumento en el volumen de menciones: creció en un 649%.

Muchos estudios recientes indican que los consumidores acuden en masa a Internet para informarse sobre sus problemas de salud y preocupaciones médicas.

De hecho, una estadística publicada por el Pew Research Center afirmaba que el 35% de los adultos de EE.UU. se conectan a Internet con el propósito específico de "entender" una u otra enfermedad.

Aunque la industria farmacéutica ha sido hasta la fecha más lenta a la hora de innovar, pues está muy regulada, en lo que se refiere al marketing y los contenidos es evidente que los tiempos están cambiando.

El crecimiento observado en blogs y foros no es tan sorprendente, y a estas conversaciones se unen tanto consumidores como profesionales de la medicina.

El primer grupo busca aprender; el segundo, implicarse y educar.

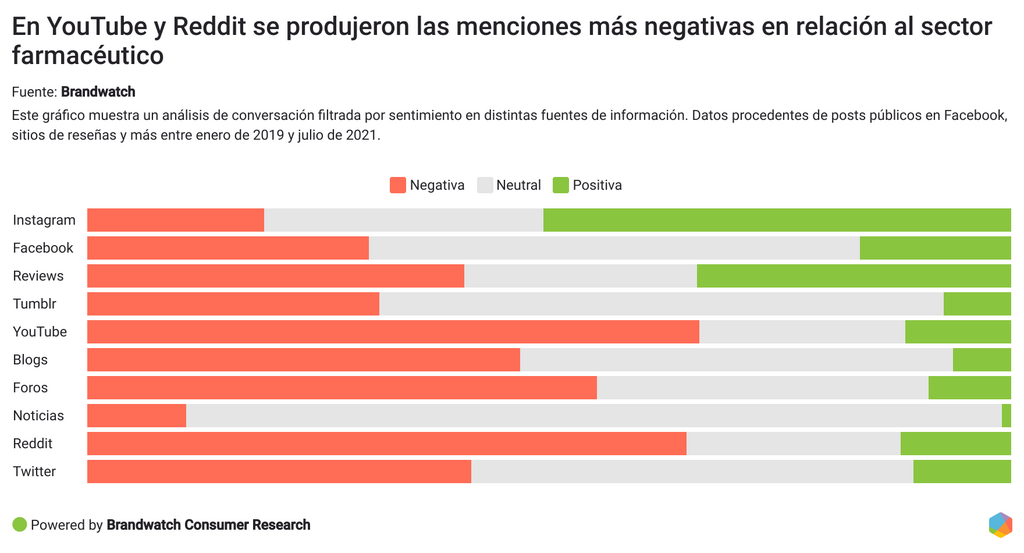

2. El tono de las conversaciones entre consumidores es bastante negativo

Una cosa es el crecimiento, pero ¿cuál es el tono de la conversación en los distintos sitios?

Las conversaciones sobre la industria farmacéutica han registrado la mayor proporción de sentimiento positivo en Instagram y en los sitios de reseñas, mientras que YouTube y Reddit han acogido los comentarios más negativos.

Los canales de noticias tienden a adoptar un tono más neutral, pero eso no refleja necesariamente el sentir de los consumidores hacia la industria.

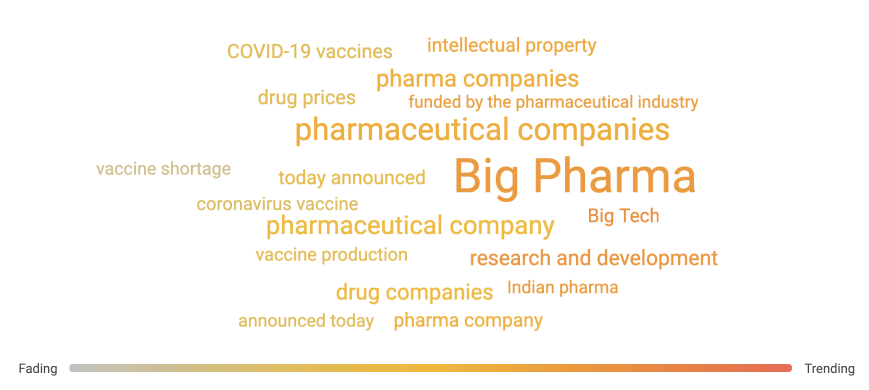

3. Las menciones online reflejan el interés por aspectos técnicos o especializados del sector

Entre los trending topics cabe mencionar "grandes farmacéuticas", "investigación y desarrollo", "grandes tecnológicas" y "farmacéutica india", además de otro término importante: "propiedad intelectual".

En lo que respecta a las "grandes farmacéuticas", los temas clave de la conversación fueron la FDA (Food and Drug Administration), los CEO y la tecnología.

Por otro lado, uno de los principales debates que da cuenta de la mención recurrente de "investigación y desarrollo" fue el del precio de los medicamentos.

Dado el tono negativo y el lenguaje técnico empleados, las grandes farmacéuticas harían bien en prever un interés y un escrutinio constante por parte de consumidores bien informados.

4. La disminución del engagement y el auge de los influencers médicos

La pandemia ha acelerado el cambio en la red; no solo para los consumidores, sino también para los profesionales de la medicina, proporcionándoles un nuevo espacio de diálogo.

En primer lugar, hemos analizado el volumen de profesionales de la medicina que hablan de "recomendar", "sugerir" o "aconsejar", y hemos detectado una tendencia al alza, lo que indica que cada vez son más los expertos médicos que comparten sus opiniones y recomendaciones online.

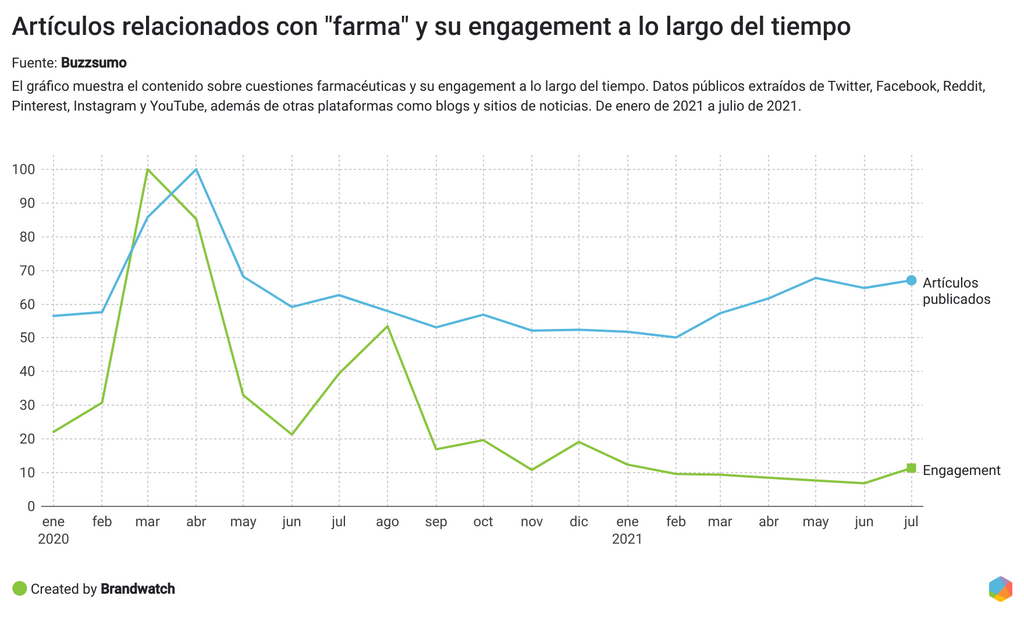

Este es buen momento para aportar otra perspectiva de la situación. Según los datos de Buzzsumo, aunque en las redes se comparte mucho contenido sobre la industria farmacéutica, los índices de engagement en torno a ese contenido están disminuyendo.

Este año se han publicado un 7,5% menos de artículos, pero este engagement ha disminuido respecto a los siete meses precedentes… ¡en un 76,23%!

Lo cual nos lleva a preguntarnos: si la conversación general va a menos y el volumen de artículos sobre la industria farmacéutica se mantiene relativamente estable pero el engagement disminuye, ¿qué cabe sacar en claro de todo esto?

Hemos identificado los tipos de publicaciones relacionadas con la industria farmacéutica, la medicina o la sanidad que han suscitado, de media, una mayor participación durante los primeros siete meses de este año, y los hemos comparado con los de los siete meses precedentes.

Los tres formatos que han obtenido el mayor engagement han sido las publicaciones de tipo "qué es" (con un aumento del 68,42%), las reseñas (con un aumento del 22,86%) y los boletines informativos (con un aumento del 20,83%), lo que indica que ahora mismo estos son los mejores formatos para atraer lectores a contenidos relacionados con la industria farmacéutica.

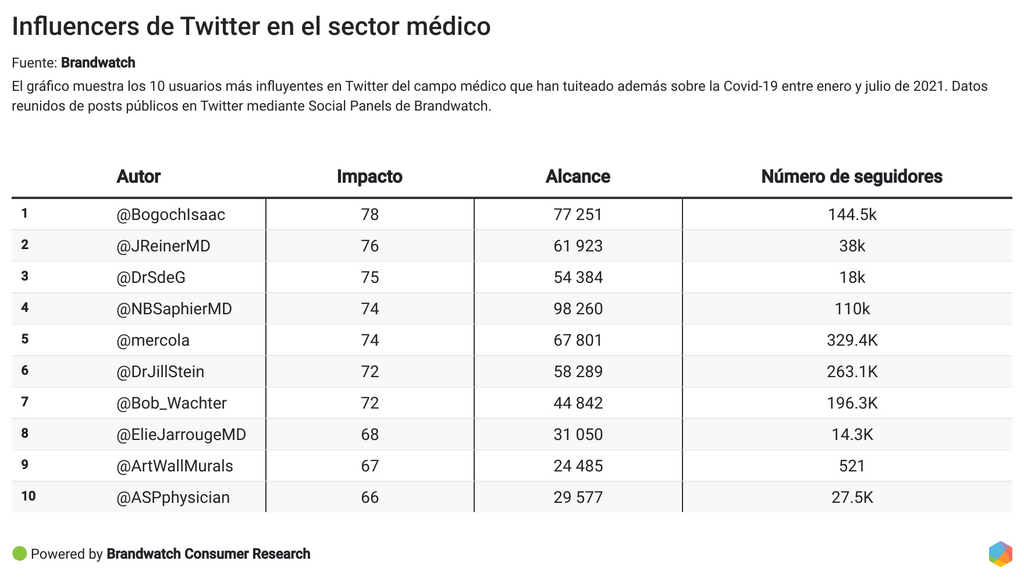

También hemos podido averiguar quiénes son los que se hacen oír en medio del ruido. Con la ayuda de Social Panels de Brandwatch, hemos identificado a los diez principales influencers en el ámbito de la medicina con tuits sobre la COVID-19 publicados entre el 1 de enero y el 31 de julio de 2021.

Nuestro estudio muestra que la influencia social -en este caso, la difusión de los contenidos de influencers y el impacto que tienen entre su audiencia- no es siempre proporcional al número de seguidores que tenga el experto médico en cuestión.

Impulsadas por la pandemia, las redes sociales han registrado un auge considerable de los microinfluencers y un aumento vertiginoso de las tasas de engagement.

Teniendo esto en cuenta, no es de extrañar que un autor con menos de 1000 seguidores pueda tener más influencia que otro con miles de seguidores.

Resumiendo lo dicho hasta ahora, la conversación online sobre el sector farmacéutico está creciendo en líneas generales, pero se detecta una disminución progresiva del interés por los artículos.

La identificación de los 10 profesionales sanitarios más influyentes en Twitter, así como del tipo de artículos con mayor aceptación, nos ayuda a entender quién y qué es capaz de captar la atención del usuario dentro de la industria farmacéutica.

5. Los consumidores comparten sus consultas médicas en las redes sociales

Otro factor del aumento de las conversaciones sobre el sector farmacéutico es que los consumidores comparten activamente los consejos online que han recibido de profesionales médicos.

Durante la segunda mitad de 2020 se registraron 1,36 millones de menciones de consumidores que compartían las recomendaciones de sus médicos en las redes sociales. Y 769 100 autores únicos compartieron menciones en el mismo contexto.

En contraste, durante los primeros siete meses de 2021, estas cifras ascendieron a 1,94 millones de menciones totales y a 1,1 millones de menciones realizadas por autores únicos.

Nos encontramos, pues, ante un fuerte incremento de las recomendaciones médicas que se comparten en la red.

Si la tendencia se prolonga, en 2022 los consumidores seguirán compartiendo con sus seguidores los resultados de sus consultas médicas.

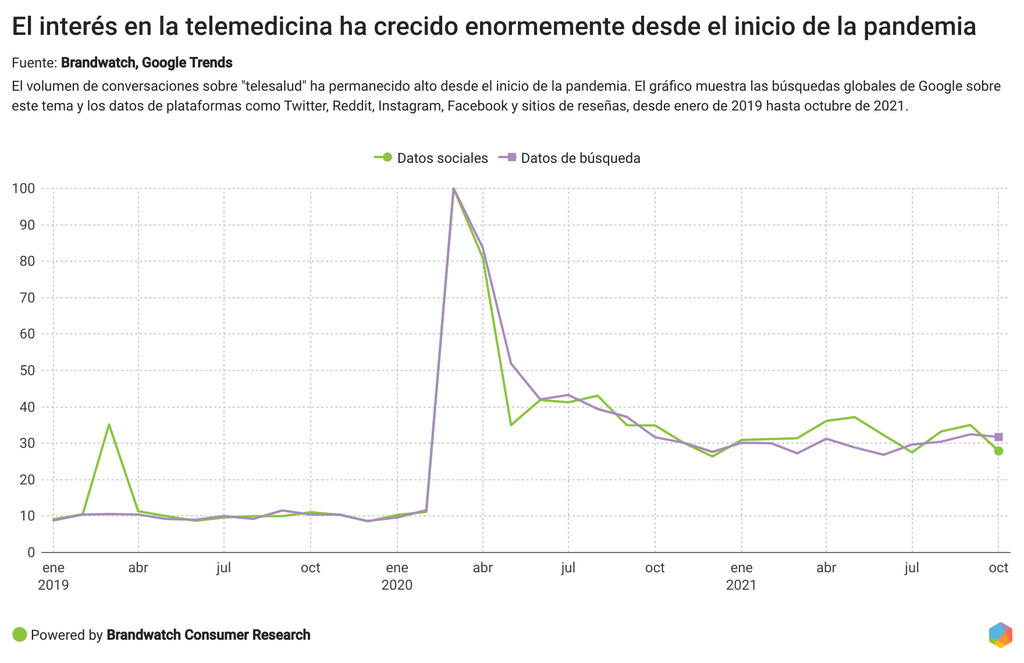

6. Telemedicina: perspectivas de los pacientes sobre la atención médica a distancia

La pandemia fomentó un cambio generalizado en la prestación de servicios médicos, ampliando considerablemente el acceso a la atención mediante la telemedicina.

Se suponía que la telemedicina aportaría múltiples beneficios, desde la reducción de la exposición mutua al coronavirus entre pacientes y personal médico hasta la conservación de los equipos de protección personal, pasando por una atención más sencilla y con menos riesgo para pacientes con enfermedades y discapacidades crónicas.

Hemos creado una consulta sobre varios de los términos que la gente podría emplear para describir el sector y sus actividades afines, tales como "salud virtual", "telemedicina", "médico a distancia", "atención virtual", etc.

A primera vista, la conversación en torno al tema experimentó un aumento en los primeros meses de la pandemia.

Los resultados de Google Trends también indican que el interés de búsqueda en torno a la telemedicina se ha incrementado notablemente desde marzo de 2020.

Puesto que la "consulta online" también era un tema especialmente recurrente en las conversaciones sobre telemedicina, hemos examinado más de cerca lo que decía la gente.

Hemos identificado cuatro problemas de la prestación de atención médica online que preocupan especialmente a los consumidores:

1. Uno de los principales puntos débiles del servicio, mencionados por los consumidores en sus conversaciones de cariz negativo, es la cumplimentación de los formularios de consulta online.

La gente se quejaba de que eran demasiado largos, complicados y repetitivos y que, a fin de cuentas, no servían para lograr la cita deseada.

Algunos ejemplos:

"He llamado a mi médico para pedir una cita, como siempre, pero ya no se puede reservar cita por teléfono. Ahora dicen que hay que usar la página web, que requiere un documento de identidad con foto. He perdido dos horas tratando en vano de registrarme y he tenido que recurrir a la opción de consulta online, donde tampoco he conseguido una cita."

"Acabo de pasar 50 minutos intentando rellenar un horroroso formulario de consulta médica online, con campos en los que hay que introducir una y otra vez la misma información que ya se había introducido antes."

2. Otro problema crucial para los consumidores era que algunas consultas médicas no utilizaban saludos telefónicos de reproducción automática para los pacientes en espera.

Los consumidores echaban de menos las grabaciones de reproducción automática, que habrían podido proporcionarles información útil sobre los siguientes pasos, ahorrándoles tiempo y esfuerzo.

En un caso, un paciente refería que había tenido que esperar una hora para que le atendiera una persona, quien a su vez le pidió rellenar un formulario de consulta en línea, algo de lo que podrían haberle informado mientras esperaba.

3. Los consumidores también se quejaban de la ineficacia general del sistema, como de "la ausencia de una dirección de correo electrónico pública" y de que "las líneas telefónicas estaban siempre ocupadas", así como de los escollos que habían de sortear para tratar de compartir nueva información sanitaria con su médico de cabecera de atención primaria.

4. Otro problema de peso surgido específicamente en Reino Unido fue el tiempo de espera a la hora de conseguir una cita para consumidores que buscaban tratamiento médico.

A principios de este año, Inglaterra alcanzó un máximo histórico en el tiempo de espera.

Esto es lo que comentaban los consumidores:

"Necesito una nueva receta para la medicación que tomaba hace unos años, pero la secretaria de la consulta del médico me dijo que tendría que esperar entre dos y tres semanas para obtener una cita telefónica con el médico y solucionar el problema."

"Me mudé a otra ciudad y me he enterado de que necesito una derivación de mi anterior médico para poder hacerme radiografías en mi nueva zona de residencia. En la consulta del médico me dijeron que se pondrían en contacto conmigo en un par de días, y han pasado ya más de dos semanas. No logro contactar con nadie, porque sus líneas telefónicas están siempre ocupadas y nadie responde a mis correos electrónicos."

También hemos analizado las menciones de sentimiento positivo.

Las consultas gratuitas fueron percibidas favorablemente por los consumidores, que también elogiaron la atención virtual cuando los servicios se prestaron de manera oportuna, con frases como "el médico me derivó con suma rapidez" o "me enviaron el examen rápidamente".

Otra tendencia observada en las conversaciones positivas ha sido la proliferación de aplicaciones de médicos a la carta.

Las herramientas de salud virtuales despegaron durante la pandemia, y se espera que el mercado mundial de aplicaciones de salud móvil alcance en 2025 un valor aproximado de 111 100 millones de dólares.

Las consultas virtuales a la carta con profesionales de la salud proporcionan a los consumidores una gran tranquilidad, especialmente cuando no se sienten del todo cómodos expresando sus deseos o solicitudes en persona.

En estos términos se expresaban los consumidores:

"¡Mil gracias a esta aplicación de salud virtual por hacer tan sencilla la consulta online!"

"La posibilidad de obtener ayuda online fue lo que me ayudó por fin a superar mis miedos y pedir ayuda. Redacté un largo mensaje, en el que describía cómo me siento con todo detalle. No habría podido hablar tan abiertamente de haber acudido a la consulta en persona."

Nota: Te habrás percatado de que una de las burbujas del gráfico cita los "orgasmos" entre los temas positivos.

El estrés inducido por la pandemia afectó a la población mundial de mil maneras y las cuestiones relacionadas con el sexo no fueron una excepción.

Algunos consumidores acudieron a foros especializados para discutir el tema desde una visión constructiva y compartir con otros miembros de la comunidad sus experiencias positivas con ciertos medicamentos.

7. Los consumidores recurren a los foros para hacer recomendaciones

Por último, hemos observado que los consumidores entran en foros para recomendar a sus proveedores de servicios médicos a otros usuarios.

Además de las páginas de reseñas habituales, los foros especializados están ganando popularidad entre los consumidores que buscan recomendaciones de otros usuarios con experiencias similares.

Gracias a Internet, compartir información médica es más fácil que nunca, y el seguimiento de las redes sociales es fundamental para las marcas farmacéuticas que quieran estar al tanto de lo que opinan sus consumidores.

Internet: un vistazo al estado actual de conectividad

La tecnología tuvo un papel protagonista durante la pandemia. Mientras duró, tuvimos que encomendarnos a la red para trabajar, conectarnos, mantenernos en forma y entretenernos.

Es evidente que la conectividad se ha convertido en una parte fundamental de nuestras vidas.

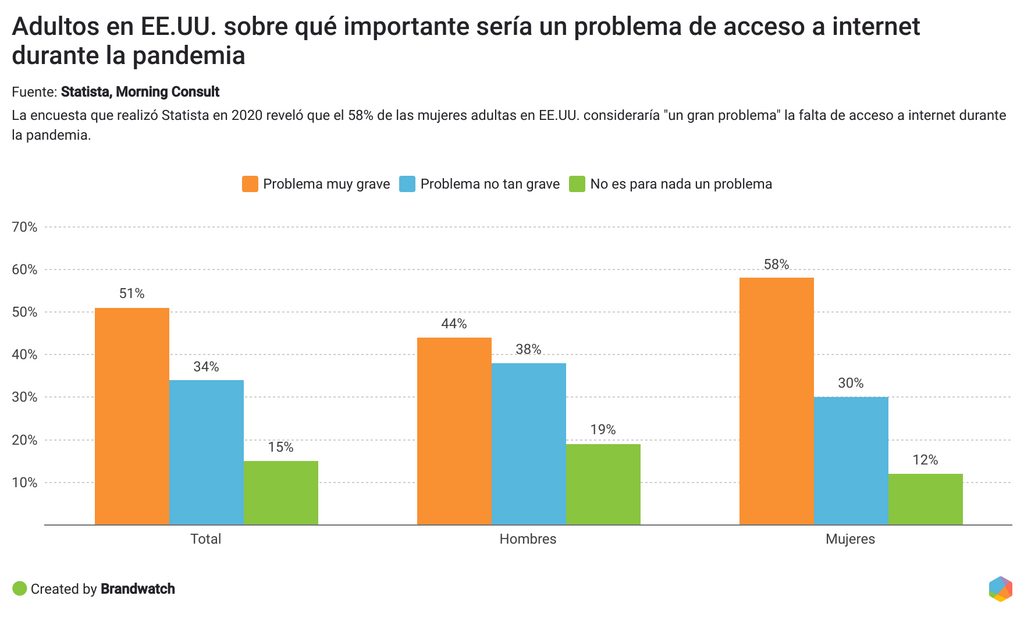

Una encuesta de junio de 2020 publicada por Statista revelaba que el 51% de los consumidores de Estados Unidos habrían considerado un problema grave que se interrumpieran en su hogar los servicios de Internet o de telefonía móvil durante la pandemia de COVID-19.

¿Qué comentaban los consumidores sobre la conectividad y qué ideas podrían aprovechar las empresas de Internet?

Hemos recurrido a Brandwatch Consumer Research para explorar los temas más populares en las conversaciones registradas en el contexto del Wi-Fi e Internet.

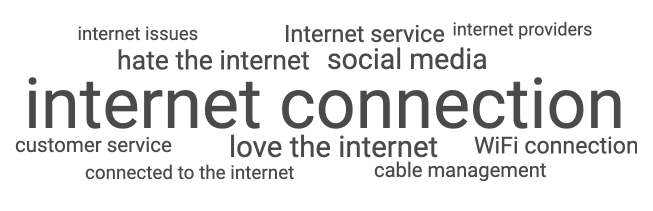

Habida cuenta de la importancia que tiene Internet en la vida de los consumidores, no es de extrañar que la frase "conexión a Internet" dominara las conversaciones de los consumidores sobre la conectividad online durante el primer semestre de 2021.

Esta nube temática, que muestra las expresiones clave en las conversaciones sobre Internet, también pone de manifiesto otros temas recurrentes en las conversaciones, como el "odio a Internet", los "problemas con la red", los "proveedores de Internet" y el "servicio al cliente".

Profundicemos un poco en ello.

Conexión a Internet: Estabilidad y disponibilidad

Una de las principales cuestiones compartidas por el público en sus conversaciones sociales fue el deseo de tener una conexión a Internet estable.

Según otra encuesta de Statista, la pandemia ha afectado la velocidad de las redes de banda ancha móvil y fija de todo el mundo de distintos modos.

Mientras que en algunos lugares, como Líbano y Taiwán, la velocidad de la conexión de banda ancha fija aumentó en un 54% y 42% respectivamente, en otros países, como Kenia, Perú y Moldavia, disminuyó en un 21%, 20% y 19% respectivamente.

En Estados Unidos, la velocidad de la conexión fija y móvil a Internet aumentó un 4% y un 6% por ciento respectivamente.

En cuanto a Reino Unido, mientras que la velocidad de Internet móvil se mantuvo constante, la velocidad de la conexión fija de banda ancha disminuyó un 2%.

El cambio a favor del trabajo y el aprendizaje a distancia ha puesto de relieve la falta de acceso a conexiones a Internet de banda ancha y alta velocidad en muchas partes del mundo, revelando la desigualdad digital y poniendo más presión a las empresas para facilitar la disponibilidad y el acceso a Internet.

Los estudios indican que los consumidores sin un acceso fiable a Internet se están quedando rezagados, académica y económicamente.

Además, el aumento del acceso y el uso de Internet de alta velocidad en las zonas rurales podría conducir a un mayor crecimiento del empleo y la población, a la reducción de las tasas de desempleo y a la mejora de la salud y la calidad de vida, entre muchas otras ventajas.

Odiar Internet

Una conclusión bastante sorprendente del estudio ha sido el motivo que se esconde tras la expresión clave del "odio a Internet". Al parecer, los consumidores compartían así la sensación de que Internet estaba alterando sus perspectivas vitales y su autoestima.

Atención al cliente: ¿Cuáles son los problemas fundamentales para los consumidores?

El "servicio de atención al cliente" fue otro gran tema en las conversaciones de los consumidores sobre su experiencia en la red.

Cuando surgían problemas o se interrumpía la conexión, los consumidores acudían al servicio de atención al cliente con la esperanza de resolver sus incidencias.

Estos son algunos de los grandes temas de conversación al respecto:

La mala educación repercute en el negocio

Una mala experiencia con el servicio de atención al cliente puede traer cola (en el peor sentido), y costarle a la empresa no solo un cliente descontento, sino muchos otros, si a ese cliente le da por hablar de su experiencia y advertir a otros compradores potenciales.

Ineficiencia y burocracia

Los consumidores frustrados acuden a las redes sociales para quejarse de la ineficacia del servicio de atención al cliente cuando el problema es de carácter administrativo, como un error de facturación o la cancelación errónea de una cuenta.

Cuando el problema persiste, los consumidores que se manejan en el mundo virtual saben que una de las formas más rápidas de solucionarlo es hablar del tema abiertamente en las redes sociales.

Y son problemas que no solo afectan a clientes de proveedores menores, como veremos a continuación.

En el punto de mira: ¿Qué opinan los consumidores sobre sus proveedores de Internet?

Con sus consumidores de todo el mundo recluidos en casa, los servicios de Internet se han visto sometidos a una enorme presión para seguir funcionando sin interrupciones.

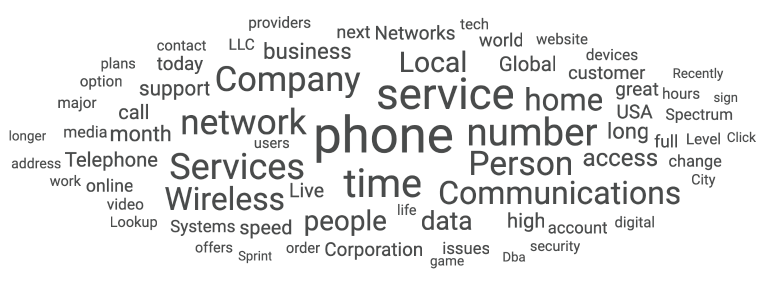

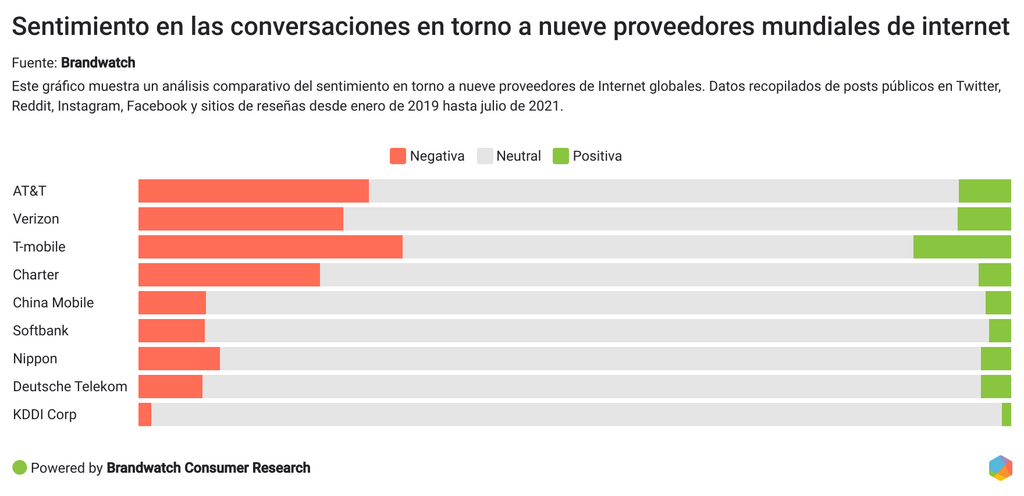

Hemos analizado las conversaciones en torno a nueve de los principales proveedores mundiales de Internet para saber más.

Un vistazo somero a la nube de palabras revela varios temas recurrentes entre los consumidores durante la primera mitad del año, como "servicio", "red", "inalámbrico" y "casa".

Para entender mejor el contexto de algunas de estas conversaciones, hemos utilizado la técnica del clustering.

Como se puede apreciar, "servicio" se menciona con frecuencia en conversaciones negativas acompañadas de adjetivos como "lento", "horrible" y "el peor".

Por otro lado, los consumidores mencionaban favorablemente cualidades como "el más rápido", "alta velocidad", "ilimitado" y "fiable".

El servicio de atención al cliente, en general, fue una de las peticiones más recurrentes entre los consumidores, seguida de la posibilidad de llamar a la compañía y recibir asistencia por correo electrónico.

Los datos sociales sugieren que T-Mobile generó la mayor cuota de sentimientos positivos en las conversaciones registradas entre el 1 de enero y el 31 de julio de 2021.

T-Mobile, AT&T y Verizon también generaron la mayor cuota de sentimientos negativos, con un 33%, 30% y 27% respectivamente, lo que indica que los consumidores han tenido experiencias contradictorias.

A los consumidores les importa lo que el proveedor representa

Ya hemos hablado mucho en otras ocasiones sobre la percepción que tiene el consumidor del propósito de la marca y de la función social que desempeñan las empresas.

A los consumidores les importan las iniciativas que las empresas ponen en práctica y se hacen oír cuando dichas acciones no se ajustan a las opiniones del grueso de la población.

Es probable que las empresas que tarden en adaptarse o no tomen parte en iniciativas eficaces tengan que lidiar con las repercusiones.

Las empresas tienen así la enorme responsabilidad de comunicar y actuar de forma ética para conservar a sus clientes, cosa que implica identificar los temas e iniciativas que propiciarán su transformación.