A quoi ressemble une analyse social listening ? L’exemple d’un dashboard autour de la RSE

Par Danaé Sibille16 mai 2025

Découvrez les données en temps réel du plus grand tournoi de football au monde.

L’équipe Brandwatch React analyse les données relatives aux plaintes et aux questions reçues par les gestionnaires de comptes Twitter des banques traditionnelles pour identifier les sujets et les problèmes auxquels les disrupteurs pourraient apporter une solution.

La disruption n’est certes pas un phénomène nouveau, mais quelle que soit l’industrie dans laquelle vous travaillez, il n’y a aucun moyen d’y échapper.

Le monde change à toute vitesse, et les pachydermes qui dominaient autrefois le paysage se retrouvent en concurrence avec des organisations beaucoup plus dynamiques.

L’industrie de la finance ne fait pas exception à cette règle. Et même si les grandes banques qui misent sur leur réputation peuvent encore se développer, les nouvelles entités plus souples qui leur font concurrence sont en mesure de répondre aux besoins et aux désirs en constante évolution des consommateurs ; les grandes entreprises du secteur bancaire n’ont pas été conçues dans cette optique.

L’équipe de Brandwatch React s’intéresse à cette tendance depuis un certain temps, à travers la popularité croissante de Monzo au Royaume-Uni, tout en gardant un œil sur ce qui se passe aux États-Unis. Nous avons passé au crible six des plus grandes banques américaines en examinant les mentions reçues par leur service clientèle sur Twitter, dans le but de voir les types de plaintes que reçoivent les géants du secteur et que les banques disruptrices pourraient parfaitement traiter.

Notre dernier Social Outlook montre que les gens sont particulièrement enclins à exprimer leurs opinions négatives à l’égard des sociétés de services financiers sur les médias sociaux, et nous avons pensé qu’il y aurait là beaucoup d’informations à récupérer.

Pour identifier les problèmes, nous avons passé en revue les mentions et nous nous sommes servis du nuage de sujets de Brandwatch Analytics afin de faire ressortir les sujets récurrents.

En identifiant ces 6 problèmes essentiels, un sujet central s’est nettement détaché : la commodité des services. Voici les problèmes les plus marquants que nous avons trouvés en nous aidant des données.

Le fait d’être facturé pour quelque chose que personne n’a réellement envie de payer est le problème numéro un sur la liste.

Les frais inattendus sont au centre d’une bonne partie des messages, tout comme les frais de transaction avec l’étranger. Cela dit, la plupart des mentions n’étaient que des questions sur les frais.

Le fait de s’assurer que les clients sont au courant des commissions et, dans la mesure du possible, le fait d’annuler ces dernières, permettrait de se débarrasser d’une bonne partie des requêtes et autres plaintes qui ne font que générer plus de méfiance.

Les commentaires concernant le service client arrivaient en deuxième position.

Les clients n’hésitaient pas une seconde s’ils estimaient que le service clientèle n’était pas à la hauteur, et si certains insultaient la banque, d’autres faisaient savoir qu’ils étaient toujours en attende de réponse et restaient éternellement sur la touche.

Les banques peuvent pallier ce problème en offrant un service clientèle 24 heures sur 24, facilement accessible et doté des ressources suffisantes pour permettre à leurs clients d’obtenir des réponses rapides.

Nous avons arrêté notre choix sur deux sujets récurrents après avoir fait défiler les mentions concernant la sûreté, la sécurité et les atteintes à la protection des données :

Le zèle excessif de certains processus de vérifications de données

Même si personne ne critique la sécurité, le fait d’être contrôlé à chaque connexion n’est pas forcément une partie de plaisir. Nous sommes tombés sur un grand nombre d’utilisateurs très remontés par les différentes étapes de vérification qu’ils ont dû subir.

Si les banques pouvaient simplifier ces processus sans pour autant compromettre la sécurité (éventuellement avec l’identification faciale ou une technologie similaire), elles marqueraient des points précieux sur ce terrain.

Il ne fait aucun doute que les gens sont préoccupés par les atteintes à la protection des données et qu’ils auront tendance à se tourner vers les médias sociaux pour poser des questions sur les moyens existants en vue de garantir la sécurité des fonds. Il est essentiel de s’assurer que les communications à ce sujet sont visibles et accessibles au moment où les atteintes à la sécurité monopolisent les conversations, si l’on veut que les utilisateurs restent sereins.

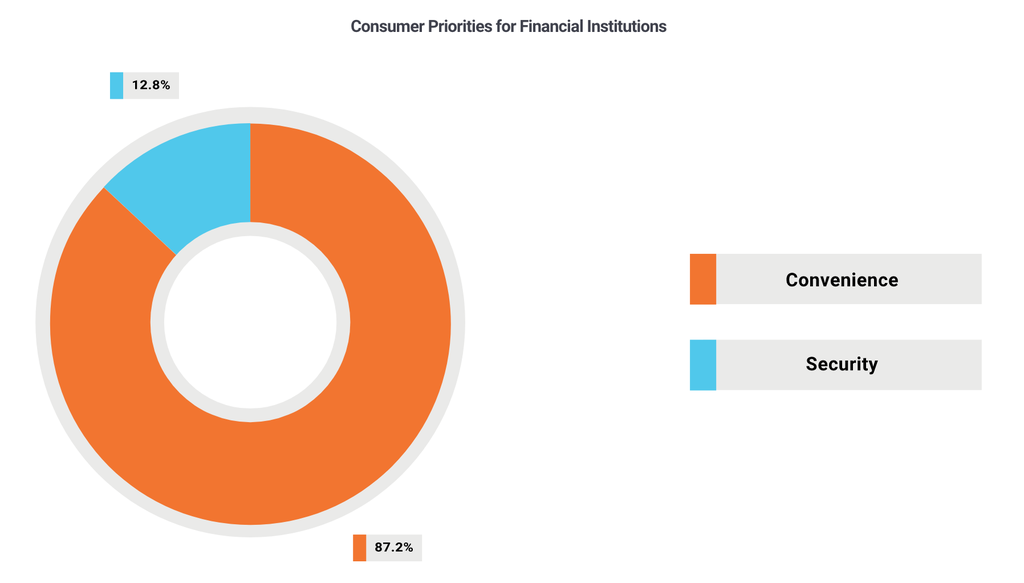

Cela dit, notre récent rapport sur les services financiers révèle que les utilisateurs s’intéressent beaucoup plus à la commodité qu’à la sécurité. Cela recoupe tout à fait aux autres points mentionnés dans ce blog.

Parfois, les utilisateurs rencontrent des difficultés pour recevoir leur nouvelle carte bancaire, parce qu’ils voyagent ou qu’ils ont déménagé ; encore une fois, c’est une question d’espace physique qui empêche les consommateurs d’obtenir ce dont ils ont besoin.

Les gens en attente de carte semblent légion – ce qui peut être un gros problème vu la rareté des transactions en argent liquide aujourd’hui.

Bien que ces problèmes puissent être difficiles à résoudre si nous nous obstinons à faire nos achats avec des morceaux de plastique fragiles et à usage limité dans le temps, les banques doivent néanmoins faire tout leur possible pour venir en aide à ceux qui se retrouvent sans moyen de paiement si elles ne veulent pas faire face à ce genre de plainte.

Les sites Web hors service et les questions d’ordre général constituent également des problèmes dont les banques devaient se préoccuper. Le fait de garantir un service en ligne efficace, facile à utiliser et rapide à mettre à jour serait un bon moyen pour elles d’éviter de répondre à de nombreuses questions et de traiter avec des clients à bout de nerfs.

Dans notre époque d’immédiateté – livraisons en 24h, accès instantané aux services et aux films – les grandes banques ne sont pas seulement comparées aux autres grosses sociétés de leur secteur en matière d’expérience client. Elles sont en concurrence directe avec des start-up flexibles de l’industrie des services financiers ainsi qu’avec d’autres entreprises susceptibles d’évoluer très vite et d’offrir des services en constante évolution, bien au-delà du seul domaine financier. Ces nouvelles banques souples et rapides, tant dans leur modalité d’action que dans leur manière de fournir des services, sont les entités que les géants du secteur doivent surveiller du coin de l’œil.

Consumer Research vous donne accès à des insights consommateurs approfondis tirés de 100 millions de sources en ligne et plus d'1,4 millards de posts.

Vous êtes déjà client ?Connectez-vous pour accéder à vos produits et vos données Falcon à partir de l'onglet 'Login' en haut à droite de votre écran.Nouveau par ici ?Vous trouverez les produits Falcon dans la partie 'Gestion des réseaux sociaux' dans le menu 'Nos solutions'.

Brandwatch acquired Paladin in March 2022. It's now called Influence, which is part of Brandwatch's Social Media Management solution.Want to access your Paladin account?Use the login menu at the top right corner.